Продажа дома после вступления в наследство: налог и порядок

Особенности наследования и продажи дома по наследству

Чтобы продажа дома после вступления в наследство прошла юридически грамотно и без потери своих средств, необходимо знать некоторые нюансы получения дома в наследство. После оглашения завещания покойного о передаче дома в Вашу пользу нужно позаботиться о формальностях и вступить в право собственности.

Для совершения сделки купли-продажи с посторонним лицом необходимо выполнить действия:

- обратиться к нотариусу и открыть наследственное дело;

- собрать комплект документации;

- подождать установленный законом срок в полгода с момента смерти наследодателя;

- вступить в права наследования имущества, чтобы была возможна продажа дома, полученного по наследству;

- зарегистрировать переход права собственности в Росреестре.

Нет принципиальной разницы в том, куда подавать документы в МФЦ или Росреестр (Регистрационную палату).

Особенности наследования дома

Наследование происходит по общим законодательным принципам. Это означает, что получить имущество умершего родственника можно двумя основными способами: по закону и по завещанию. Завещание является последней волей покойного и служит неоспоримым аргументом при возникновении споров между наследниками на дом. Но существуют исключения — обязательная доля, выделяемая даже при отсутствии упоминания в завещании в порядке наследования по закону.

Не достигшие совершеннолетия дети, а также родители, муж, жена или прочие иждивенцы, утратившие работоспособность и находившиеся на содержании умершего, имеют право вступления в наследство несмотря на то, упомянуты они в завещании или нет. Причем их доля составляет не менее 50% той суммы, которое бы досталось при получении положенного по закону.

Если почивший не оставил после себя завещания, где изложен порядок наследования, то все имущество переходит к наследникам первой очереди — супругу и детям. Если таковых у наследодателя не имелось, то его имущество отдается в распоряжение родным братьям, сестрам, родителям, а также нетрудоспособным гражданам, которые находились на попечении умершего не менее двенадцати месяцев.

Наследование дома имеет ряд особенностей, большинство которых связано с земельным участком:

- Если участок находился не в собственности, а использовался согласно праву бессрочной аренды, то он наследованию не подлежит. В этом случае придется оформлять с государством подобный договор, но на свое имя.

- Важно учитывать то место, где вы будете открывать дело о наследстве. Если недвижимость находится за городом, а наследодатель был зарегистрирован по другому адресу, то дело открывается по месту его официальной регистрации, а не нахождения дома.

- Нужно проверить наличие полного пакета документов на земельный участок. Должен быть четко определен его размер, площадь земли и территориальные границы. В противном случае перед продажей придется восстанавливать эту информацию в госорганах, ответственных за землеустройство, а если возникают споры — решать их в судебном порядке.

Чтобы оформить свидетельство о получении дома в качестве наследства, придется обратиться в нотариальную контору по месту жительства покойного. Туда необходимо предоставить:

- Свидетельство о смерти.

- Документы из МФЦ, удостоверяющие его последнее место регистрации, а также снятие с учета.

- Свидетельство о собственности на имущество, находившееся у покойного (дом и земельный участок).

- Документы, подтверждающие родство и право на наследство, или завещание, если таковое имеется.

Дело о наследстве открывается на шесть месяцев, после чего нотариус определяет доли наследников. Если имеются судебные тяжбы, то возможно пролонгирование периода.

Перед продажей дома нужно зарегистрировать дом в МФЦ, чтобы получить документ, подтверждающий право на собственность. Максимальный срок оформления составляет не более тридцати дней. Только после прохождения всех этих процедур наследник сможет выставить дом на продажу.

Положения законодательства

Если лицо официально владеет собственностью менее 3 лет, размер взимаемого с такого продавца налога составляет 13 % от цены объекта, если она превышает миллион рублей. Но на дом, полученный по наследству, платить государственный сбор не придется, даже если право собственности уже зарегистрировано. Соответствующее право в таких обстоятельствах возникает одновременно с открытием наследства – в день кончины наследодателя.

Гражданский кодекс нашего государства в ст. 218 предусматривает приобретение наследниками права на владение имущество покойного, согласно завещанию (закону).

Кто является налогоплательщиком при продаже

В этом вопросе законодательство отвечает однозначно: продажа дома по наследству предполагает, что платить налог должен собственник. Но существуют некоторые отличия в конечной сумме налоговых выплат.

Вне зависимости от гражданства все люди, проживающие на территории Российской Федерации, подразделяются на резидентов и нерезидентов. Резиденты должны одномоментно проживать в пределах государства не менее 183 дней в течение года, нерезиденты — менее 183 дней.

Резиденты Российской Федерации платят налог на продажу имущества в размере 13% от полученной денежной суммы, нерезиденты — 30% при продаже дома.

Алгоритма, по которому гражданину РФ предстоит доказывать свою принадлежность к первому разряду налогоплательщиков, не существует. Можно использовать заграничный паспорт, где проставлены визы, чтобы доказать срок нахождения на территории страны и заплатить сбор в госбюджет при продаже дома по ставке 13%.

При обращении в налоговые органы и наличии российского паспорта такие вопросы даже не возникают. Но учитывать этот нюанс и возможные сложности стоит. Поэтому нужно заблаговременно перед продажей дома позаботиться о сборе подтверждающих документов и справок (проще всего сделать копию загранпаспорта и заверить ее у нотариуса). Разница в сумме исчисленного налога при продаже дома 17%, а доказательств в вашу пользу требует минимальных. По-другому будут обстоять дела, если вы не являетесь гражданином России. Здесь необходимо заверить миграционную карту, тоже нужна копия заграничного паспорта.

Размер суммы налога при продаже дома

Сумма, вносимая в госбюджет при продаже дома, составляет 13%. Но и здесь не обойдется без неприятных нюансов. Учитывается не только цена недвижимости, по которой вы ее продаете. Имеет значение и оценочная кадастровая стоимость. За основу для исчисления суммы, подлежащей к уплате при продаже дома, берется наибольшая стоимость наследственной массы.

Например, Иванов И.И. выставляет на продажу недвижимость, перешедшую ему по наследству от отца, за 2 млн руб. Дом находился в собственности менее трех лет, поэтому придется платить в госбюджет. Иванов является резидентом РФ, и налог составит всего 13%. Но по оценочной стоимости БТИ дом стоит 2,5 млн руб. Неважно, сколько продавец недвижимости получит в результате сделки купли-продажи. За основу берется именно вторая сумма: 2500000 х 13 % = 325000.

Иванову И.И. при продаже дома придется отдать государству триста двадцать пять тысяч рублей по данному соглашению. Для пенсионеров налог с продажи недвижимости рассчитывается также, без льгот.

Способы уменьшить сумму налога

Существует несколько способов, регламентируемых законодательством РФ, чтобы уменьшить сумму исчисленного налога при продаже дома:

- Предоставить в ИФНС все справки и чеки о расходах, которые понесли при оформлении сделки купли-продажи. Они будут вычитаться из конечной суммы после продажи дома. Начисления составят процент только с разницы между доходами.

- Воспользоваться налоговым вычетом при продаже дома, который предоставляется однократно в течение жизни. Он составляет 1 млн руб. от дохода, полученного продавцом дома.

Если итог расходов, указанных гражданином, превышает доход, то вы освобождаетесь от уплаты. Такое бывает при судебных тяжбах между наследниками, когда дом находится в собственности сразу нескольких человек. Тогда ваш вариант — составление нескольких договоров купли-продажи с покупателем при продаже.

Если два человека получили в наследство загородный дом, а собственность у них оформлена в равных долях, и они решили его продать за 4 млн руб, то оставляется два договора каждым из владельцев купли-продажи на сумму по 2 млн руб. Если один из продавцов (или оба) решат воспользоваться налоговым вычетом, то сумма, облагаемая налогом, при продаже будет уменьшена на 1 млн, т.е. придется отдать государству 13% от оставшегося миллиона.

Чтобы воспользоваться предоставляемыми льготами по уменьшению налога при продаже дома, также необходимо обратиться в ИФНС, получить и оформить НДФЛ и приложить перечень документов (свидетельства о праве собственности, справки, чеки, договор купли-продажи и квитанцию об уплате государственной пошлины).

Каким образом платится налог

Нужно обратиться в ИФНС по месту жительства после продажи. Там выдадут форму НДФЛ, которую необходимо заполнить для исчисления налога на полученный доход. Для обычного гражданина, который никогда ни с чем подобным не сталкивался, это может вызвать большие затруднения. Но необходимые сведения должны предоставить в налоговом органе и объяснить все непонятные нюансы.

После заполнения декларации в налоговой инспекции вы приносите ее снова инспектору, который проверяет прилагаемые документы о продаже и саму НДФЛ. Если какой-либо из пунктов вызывает сомнение, то налоговый работник должен проинструктировать вас, как исправить недочеты. Если же все заполнено верно, то по реквизитам налоговой службы в банке оплачивается необходимая сумма и предоставляется квитанция в ИФНС.

Сделать это необходимо не позднее апреля после окончания года, когда был продан дом. Например, человек получил доход от реализации имущества в мае 2017 года, уплатить налог ему нужно до апреля 2018 года. В противном случае придется столкнуться с неприятными последствиями.

Налог на платную передачу в собственность унаследованного дома

Продажа унаследованного дома происходит по стандартной схеме торговой сделки и при этом действует общепринятый принцип налогообложения. Продать полученную таким путем недвижимость можно сразу, как только вам выдадут бумагу, регистрирующую право собственности. Но владелец, принявший это решение, должен будет отчислить государству 13%. Эта сумма, как правило, получается внушительной. Налог за продажу дома, полученного в наследство, увеличивается пропорционально удалению цены продаваемого объекта от миллиона.

Государственная пошлина

С человека, принявшего наследство, взимается госпошлина. Под понятием налога, уплачиваемого наследником, чаще всего подразумевается именно она.

В отличие от налога, госпошлина входит в статью расходов наследников. Эта сумма взимается за осуществление нотариально значимых операций.

В рассматриваемой ситуации пошлина берется за оформление нотариусом документа, подтверждающего право наследования дома. Без квитанции, подтверждающей оплату положенной суммы, эту бумагу вы не получите, соответственно, законное принятие имущества не состоится.

Срок владения домом, при котором нужно уплатить налог

3 года – если дом приобретён в собственность до 2016 года, а также получен по наследству, в дар, в порядке приватизации или по договору пожизненной ренты (в том числе и начиная с 2016 года).

5 лет – при приобретении дома после 2016 года, кроме случаев получения его по наследству, в дар, при приватизации и по договору пожизненной ренты.

Указанный срок по общему правил начинает течь с даты госрегистрации права собственности, а в случае получения по наследству – при открытии наследства.

Когда нужно уплатить налог:

- если срок владения менее 3 (5 лет);

- если стоимость дома меньше миллиона рублей, либо расходов на его покупку (если есть документы их подтверждающие).

Налоговое бремя при реализации унаследованного жилья

Рассмотрим разные варианты жизненных ситуаций, когда жилье не пребывало в собственности наследника:

- меньше определяемого законодательно минимального срока;

- в рамках установленного минимума и больше.

Если владение наследством меньше 3-летнего периода

- Если квартира либо иная жилая недвижимость находилась в правомерном пользовании наследника меньше 3-летнего периода, то он будет уплачивать налог с его реализации на общих основаниях;

- Если выручка наследника от реализации жилья меньше, чем его стоимостный кадастровый показатель, актуальный на 1 января года госрегистрации перехода собственнических прав на реализуемое жилье, умноженный на 0,7 (величину понижающего коэффициента). Для определения объема налогового бремени доходы наследника от продажи приравниваются к кадастровому стоимостному показателю, актуальному на 1 января года госрегистрации перехода собственнических прав на соответствующую недвижимость, умноженному на 0,7;

- Если же кадастровый стоимостный показатель указанной недвижимости не установлен к 1 января года госрегистрации перехода собственнических прав на указанную недвижимость — эти правила неприменимы.

Получившееся в качестве налогооблагаемого базы число умножают на 13%. Это и есть конечная величина налога.

Максимум налогового вычета, на который допустимо уменьшить доход, полученный при реализации жилых квартир, домовладений, комнат, а также — дач, садовых домиков, земельных наделов и долей в упомянутом имуществе — 1 млн р.

Максимум уменьшения дохода, полученного при реализации иного имущества, в число которого входят, помимо всего прочего, ТС, нежилая недвижимость, гаражи, предметы — 250 тыс. р.

Как продать без взимания налогов

Чтобы продать унаследованную недвижимость без уплаты налогов, необходимо, чтобы оно находилось в собственности наследника не менее трехлетнего периода: Не тратьте свое время, позвоните к нам, наша консультация по телефону бесплатна, прямо сейчас вы получите ответы на свои вопросы!

Бесплатная горячая линия по всей России:

+7 800 301-64-06

- Пенсионер. Пенсионерам не предоставляют льгот при продаже унаследованной недвижимости, поэтому продать без уплаты налогов свое жилье они смогут лишь спустя 3 года после открытия такого наследства;

- Когда перешло от мужа. Абсолютно без разницы, от кого именно и кому переходит наследственное имущество. Здесь нет никаких дополнительных льгот или исключений для близких родственников;

- За несовершеннолетнего. Несовершеннолетние тоже обязаны уплачивать налоги при продаже своего имущества. За них это должны делать их родители или иные законные представители;

- Одновременная купля-продажа. Покупая жилье, покупатель приобретает право на налоговый вычет, максимальный объем которого составляет 2 млн р. Если человек одновременно покупает и продает унаследованное жилье, находящееся в его собственности менее 3 лет, то у него возникает также обязанность по уплате налога.

Однако действующее законодательство предполагает возможность произвести взаимозачет налоговых обязанностей и прав. В этом случае из стоимости купленной квартиры (но не более 2 млн р.) вычитается размер налога от продажи. Полученная сумма причитается к получению в качестве налогового вычета.

Как вносить налог при продаже наследственной доли в квартире

Если квартира продается в долях по единому договору купли-продажи, то общий объем налогового бремени определяется аналогичным образом, а потом делится между всеми продавцами. Если же каждый долевой собственник продает свою долю по отдельности, то 13% взыскивается с рассчитанной в отношении его дохода налоговой базы.

Уменьшение налога с продажи на сумму налогового вычета

При продаже дома с земельным участком, сумма полученного дохода может быть уменьшена на 1 млн. руб. или на сумму трат по покупке данной недвижимости (если есть документальное подтверждение «покупным» тратам).

Пример

Сергеева В.Н. в 2014 году купила дом с земельным участком. Сумма расходов составила 5 254 000 руб.

В 2016 году она решила продать дом за 6 500 000 руб. Так как он был в её собственности менее 3-х лет, она обязана будет с него уплатить подоходный налог.

По общему правилу (без применения вычета) он будет равен 845 000 руб.:

6 500 000 руб. * 13 %

Если у неё сохранились документы, подтверждающие траты по покупке дома, она сможет уменьшить полученный доход на сумму истраченную при покупке и налог составит 161 980 руб.:

6 500 000 – 5 254 000

Если документы по покупке у неё не сохранились, то уменьшить сумму налога она сможет только на н/в 553 020 руб.

5 254 000 -1 000 000 * 13%

Необходимо отметить, что право на н/в и расчёт налога по ставке 13% имеют только резиденты, то есть те, кто пребывает на территории РФ более 183 дней. Нерезиденты платят налог по повышенной ставке – 30%, и права на вычет не имеют.

Декларирование дохода и сроки сдачи отчётности и уплаты платежа

Декларацию обязаны сдавать все граждане, продавшие имущество, если оно было в собственности менее указанного срока (3 или 5 лет, в зависимости от даты и способа его приобретения). Даже, если размер платежа к уплате равён нулю, декларацию все же придётся сдать. Не сдают её только те, кто владел проданной недвижимость более 3 (5 лет).

Отчётность сдаётся в срок до 30 апреля года, идущего за тем, когда был получен доход от продажи, а НДФЛ уплачивается чуть позже – до 15 июля.

Ответив на вопрос о том, нужно ли платить налог при реализации жилья, рассмотрим какие платежи подлежат внесению в бюджет при получении жилой недвижимости по наследству и в порядке дарения.

Дарение жилой недвижимости

Жилье, полученное в дар, по общему правилу облагается подоходным платежом, как и в случае с продажей имущества, так как у одаряемого возникает определённый доход.

Не облагается НДФЛ полученная в дар недвижимость, если одаряемый и даритель члены семьи и (или) близкие родственники. Во всех остальных случаях, получив в дар недвижимость, нужно уплатить налог с её стоимости. Размер налоговой базы (стоимости с которой нужно исчислить налог) определяется в договоре либо в соответствии с кадастровой стоимостью недвижимости, которую можно узнать в кадастровом паспорте, либо на сайте Росреестра.

Необходимо отметить, что даже если жилье получено в дар от родственника или члена семьи и обложению не подлежит, задекларировать доход нужно в обязательном порядке.

Отчётность необходимо сдать также до 30 апреля года, следующего за тем, когда была подарена недвижимость. Например, если дом с земельным участком был получен в дар в 2016 году, декларацию необходимо сдать до 30.04.2017г.

Рассмотрев, какой платёж подлежит уплате при получении жилья в дар, рассмотрим облагается ли какими-нибудь платежами жилье, полученное по наследству.

Можно ли продать дом, квартиру, доставшуюся по наследству

Чтобы продать или обменять доставшуюся по наследству недвижимость, необходимо сначала принять ее и оформить нотариальное свидетельство, подтверждающее переход права собственности. Только после этого новый владелец может начинать подготовку документов для заключения договора купли-продажи или размена квартиры.

Порядок вступления в наследство и отношения преемства регламентированы частью 3 Закона № 146 от 26.11.2001г. «Гражданский кодекс Российской Федерации» (далее – ГК РФ). Согласно ст. 1154 имущество должно быть принято в течение 6 месяцев со дня смерти наследодателя (дня открытия наследства). В течение этого времени правопреемники должны либо фактически вступить в наследство, либо оповестить о своем намерении нотариуса.

Если предметом наследства становится квартира или дом, то фактическим принятием считается совершение следующих действий:

- Вступление во владение/управление недвижимостью.

- Принятие мер по сохранности квартиры.

- Оплата расходов по содержанию жилья.

- Погашение любых задолженностей, связанных с недвижимостью (например, коммунальных платежей).

Для оформления перехода права собственности преемник обращается к уполномоченному нотариусу с такими документами:

- Оригинал свидетельства о смерти.

- Заявление о принятии имущества или заявление о выдаче свидетельства на наследство. Можно подать лично или отправить почтой на имя уполномоченного нотариуса

В случае почтовой отправки личная подпись преемника должна быть засвидетельствована нотариально. Если собственников несколько, то после выделения частей нотариус выдает каждому свидетельство о праве на долю в наследстве.

Согласно ст. 1175 в собственность переходят не только активы, но и долги покойного. Поэтому если при жизни родственник не платил обязательные коммунальные платежи, то преемники обязаны погасить задолженность. Пока не будет оплачен долг, квартиру продать не получится.

Когда можно продать дом, квартиру, полученную в наследство

Согласно ст. 131 ГК РФ имущественные права на недвижимость, а также ограничение, переход и прекращение этих прав подлежат обязательной регистрации в едином госреестре (ЕГР). А значит, квартиру, доставшуюся после завещания или наследования по закону, можно продать только после получения свидетельства о праве собственности, которое выдается в территориальном органе Росреестра.

Согласно части 4 Федерального Закона № 218 от 13.07.2015г. «О государственной регистрации недвижимости» госрегистратору подаются такие документы:

- Оригинал свидетельства о праве наследования.

- Заявление о регистрации права собственности (бланк выдается в отделении Росреестра).

- Паспорт правопреемника.

- Кадастровый паспорт.

- Платежку, подтверждающую уплату госпошлины. Размеры госпошлины за совершение госрегистрации закреплены статьей 333.35. Налогового кодекса РФ и зависят от вида регистрационных действий.

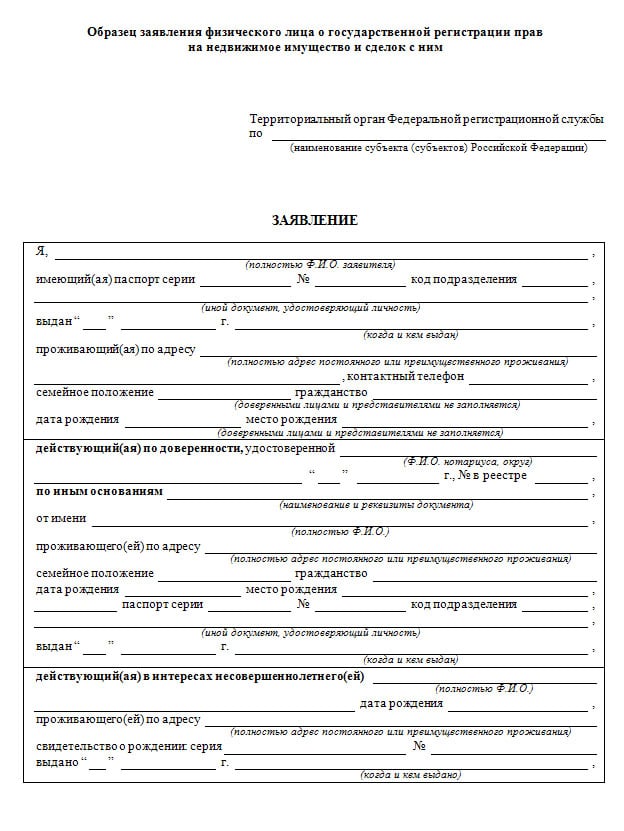

- Заявление о регистрации права собственности, страница 1

- Заявление о регистрации права собственности, страница 2

Документы можно подать лично, направить почтой или воспользоваться услугами МФЦ для населения.

Как продать дом, квартиру после вступления в наследство

Для оформления сделки необходимо подготовить следующие документы:

- Паспорта продавца, покупателя и представителя, если одна из сторон уполномочила доверенное лицо выступать от своего имени.

- Свидетельство о праве на наследство.

- Свидетельство из Росреестра о регистрации права на собственность.

- Выписка из ЕГРП об отсутствии на недвижимости обременений и арестов.

- План жилья и кадастровые документы из БТИ.

- Справка-расчет об отсутствии задолженности по коммунальным платежам (заказывается в ЖЭО).

- Справка об отсутствии прописанных лиц (выдается на основании сведений из домовой книги).

- Если есть иные наследники, то они должны подписать официальный отказ от прав на долю в собственности.

Если в квартире прописаны дети, не достигшие 18 лет, то для продажи имущества необходимо получить согласие органов опеки.

После того, как стороны подпишут договор, данные о новом собственнике снова подаются в Росреестр. Для этого стороны обращаются в территориальный орган со следующими документами:

- Заявление.

- Паспорта.

- Нотариальный договор купли-продажи.

- Акт приема-передачи недвижимости.

- Квитанция об оплате госпошлины в размере, определенным налоговым кодексом на момент обращения.

Изменения должны быть внесены в течение 10 рабочих дней с момента обращения.

Продажа квартиры, полученной в наследство менее 3 лет назад

Если имущество было получено менее 3-х лет назад, и новый собственник решился на реализацию имущества, необходимо оплатить НДФЛ.

После подписания договора следует отчитаться в налоговую инспекцию по месту проживания, предоставив декларацию по форме 3-НДФЛ. Срок подачи – до 30 апреля года, следующего за отчетным периодом.

Декларацию можно сдать лично, отправить почтой или воспользоваться интерактивной приемной на официальном сайте ФНС www.nalog.ru.

Ставка НДФЛ в 2020 году рассчитывается как процент от базы налогообложения и составляет:

- Гражданам РФ — в размере 13%.

- Иностранным гражданам – 30%.

Важно определить, что представляет собой база налогообложения. Не всегда это стоимость имущества, указанная в договоре купли-продажи. Законом предусмотрено действие налоговых вычетов (льгот), существенно уменьшающих конечную сумму, подлежащую уплате в бюджет.

Льготы при продаже квартиры полученной в наследство

Льготы при продаже недвижимости предусмотрены для резидентов РФ. Если срок владения унаследованной квартирой более 3 лет, реализатор имущества получит налоговый вычет, равный стоимости жилья (п. 17.1 ст. 217 НК РФ).

При сроке владения менее 3 лет, согласно ст. 220 НК РФ налог платится с суммы, превышающей 1 млн. руб.

До 1 января 2016. г. вычет применялся к сумме, указанной в договоре купли-продажи. Это правило действует и по сей день, но только для недвижимости, полученной до указанного периода.

Поскольку участились случаи сокрытия истинного дохода, в НК РФ (ст. 217.1) внесли коррективы. Теперь при реализации наследства, полученного с начала 2016 г., принцип расчета иной. Налоговые органы сопоставляют сумму в договоре купли-продажи с кадастровой стоимостью (КС), определенной в год осуществления сделки. Если КС, умноженная на коэффициент 0,7, выше цены, указанной в договоре купли-продажи, то в расчет принимается именно КС с учетом понижающего коэффициента.

Описанная схема работает, если квартира перешла по наследству в руки 1-го собственника. Если владельцев несколько, и каждый имеет право на долю в наследстве, они смогут получить вычет одним из способов:

- Пропорционально унаследованной в квартире доле.

- В размере 1 млн. руб. каждому. Для этого необходимо, чтобы каждый из собственников реализовал свою часть имущества согласно отдельно составленным договорам купли-продажи на каждую долю.

От НДФЛ освобождаются инвалиды первой и второй группы, пенсионеры и инвалиды детства. Для получения налоговой льготы необходимо обратиться в налоговую инспекцию по месту проживания.

В некоторых случаях есть возможность уклониться от уплаты налога, но не каждый сможет самостоятельно разобраться в тонкостях законодательства.

- https://naslednik1.ru/nasledstvo-nasledniki/prodazha-doma-po-nasledstvu

- https://NasledoVed.ru/nuzhno-li-platit-nalog-s-prodazhi-doma-poluchennogo-po-nasledstvu/

- https://nasledstvo-pravo.ru/nasledstvo/nalog-za-prodazhu-doma-poluchennogo-v-nasledstvo.html

- https://yuristznaet.ru/dom/nalog-s-prodazhi-doma.html

- https://zakonoved.su/nalogi-pri-prodazhe-nasledstva-kvartiry-doma.html

- https://ros-nasledstvo.ru/kak-prodat-kvartiru-posle-vstupleniya-v-nasledstvo/