Образец договора купли-продажи квартиры по ипотеке Сбербанка

Ипотека Сбербанка: основные этапы

В рамках ссуды имеется возможность приобретения квартиры или любого другого типа жилья по договору на первичном или вторничном рынке. После правильного составления соглашения и его подписания денежные средства банком переводятся на счет лица, которое осуществляет продажу недвижимости. В договоре указывается точная сумма, которую он получает по результату сделки.

Для пользования ипотекой от крупнейшей финансовой организации страны потребуется пройти через следующие основные этапы:

- Обращение в банк с заявкой необходимыми документами на ипотеку Сбербанка для ее рассмотрения;

- Если заявка будет одобрена Сбербанком, то клиент может приступать к поиску квартиры;

- Кредитор получает нужную информацию по выбранному объекту недвижимости;

- Оценка жилья, которая оплачивается заемщиком;

- Стороны подписывают предварительный договор купли продажи по ипотеке;

- Документы на недвижимость передаются банку для того чтобы заключить ипотечный договор, в котором будут прописаны основные условия по кредиту;

- Оформление основного договора купли продажи квартиры;

- Оформление заемщиком права собственности на недвижимость.

1. Заявка на ипотеку

Покупатель подает заявку на ипотеку с предоставлением информации об объекте недвижимости.

2. Предварительный договор купли-продажи

Если есть необходимость быстрого погашения бумажной закладной, то после одобрения ипотеки покупателю и продавцу следует оформить и подписать предварительный договор купли-продажи (ПДКП).

При наличии оформленной бумажной закладной по кредиту продавец предоставляет в банк ПДКП и оформляет заявление на получение закладной.

3. Подписание договора купли-продажи продавцом и покупателем

Покупатель и продавец подписывают договор купли-продажи.

В договоре купли-продажи должны быть следующие обязательные условия:

- На момент подписания договора купли-продажи объект недвижимости находится в залоге у банка в обеспечение исполнения обязательств продавца по кредитному договору, заключенному банком

- Оплата за счет кредитных средств осуществляется путем безналичного перечисления денежных средств на счет продавца, открытый в банке

- Продавец обязуется направить средства или часть средств, полученных от реализации объекта недвижимости, на погашение задолженности по кредитному договору, ранее заключенному с банком, для полного погашения задолженности и прекращения залога недвижимости

- Расчеты по договору купли-продажи объекта недвижимости осуществляются не позднее 3 рабочих дней с даты государственной регистрации перехода права собственности на объект недвижимости к покупателю

- Пункт 5 ст. 488 Гражданского кодекса Российской Федерации не применяется (объект недвижимости до полной оплаты не будет находиться в залоге у продавца)

При ипотеке в силу закона

- Часть стоимости объекта недвижимости оплачивается покупателем за счет кредитных средств банка (с указанием наименования банка, даты и места заключения кредитного договора, при наличии – его номера, а также положения о том, что условия предоставления кредита предусмотрены кредитным договором)

- Объект недвижимости находится в залоге у банка с момента государственной регистрации ипотеки в Едином государственном реестре недвижимости

- Залогодержателем по данному залогу является банк

4. Подписание кредитных документов

Покупатель подписывает ипотечный договор и другие документы.

Первоначальный взнос можно заложить в ячейку и указать в условиях, что эти деньги продавец получит после перехода прав собственности на объект к покупателю.

Банк готовит письмо с согласием на отчуждение объекта и последующую ипотеку.

5. Передача документов на регистрацию в Росреестр

Договор купли-продажи, кредитный договор, письмо от банка и другие документы покупатель и продавец передают в Росреестр для регистрации перехода права собственности и ипотеки покупателя — последующий залог объекта недвижимости.

6. Получение кредита покупателем

После регистрации покупатель предоставляет в банк выписку из ЕГРН, подтверждающую право собственности покупателя на объект и двойное обременение — по кредитам продавца и покупателя.

7. Расчеты по сделке

Покупатель оформляет в банке заявление о перечислении кредитных средств (и своих, если первоначальный взнос не был заложен в ячейку) на счет продавца.

Продавец оформляет в банке заявление о полном досрочном погашении кредита за счет средств, полученных от покупателя.

Кредитные средства перечисляются со счета покупателя на счет продавца с одновременным проведением операции погашения кредита продавца.

8. Снятие обременения по кредиту продавца

Продавец при наличии оформленной бумажной закладной по кредиту оформляет в банке заявление о необходимости погашения регистрационной записи об ипотеке.

Не позднее следующего рабочего дня за днем полного погашения кредита продавца банк передает бумажную закладную в Росреестр для погашения регистрационной записи об ипотеке на основании заявления владельца закладной.

Закладная аннулируется. Обременение продавца (первоначальный залог) с объекта снимается.

Особенности сделок с залоговыми объектами

Продать таким образом можно квартиру, комнату, апартаменты, дом с земельным участком («вторичка»)

Ипотечный кредит продавца и будущий кредит покупателя должны быть оформлены в Сбербанке

Для оформления сделки нужно обратиться в центр ипотечного кредитования в том отделении Сбербанка, где был выдан ипотечный кредит продавцу

Сервис электронной регистрации и сервис безопасных расчетов в таких сделках не применяется

В договоре купли-продажи должны быть прописаны обязательные условия (см. пункт 3)

Если остаток задолженности по кредиту продавца больше стоимости квартиры (продает дешевле, или из-за разницы в курсе, когда кредит долларовый), у продавца на счете должны быть деньги в размере разницы между остатком кредитной задолженности и стоимостью квартиры, чтобы в итоге можно было полностью закрыть его кредит

Если клиент хочет купить залоговый объект за собственные средства, то банк в этом процессе не участвует, все регистрационные действия возможны после погашения кредита и снятия обременения

Как составляется ипотечный договор купли-продажи

Договор или основное соглашение составляется его субъектами – продавцом и покупателем, которые пришли к консенсусу в отношении предмета сделки и ее условий.

Также в тексте соглашения важно предусмотреть ряд ключевых моментов, которые обозначены в Законе «Об ипотеке».

Объект или предмет ипотечного соглашения:

- адресные данные;

- сведения о площади помещения;

- характеристики технического плана;

- документ-основание права собственника продающей стороны.

Также указываются данные об оценке залога, сведения о кредите: сумма, сроки и порядок исполнения кредитного обязательства, сведения о закладной (если права кредитора ею удостоверяются), порядок изъятия заложенного имущества без обращения в судебные органы, если имеет место составление такого соглашения.

Важно! В числе обязательных пунктов или положений соглашения стоит выделить следующие:

- информационный блок, отражающий полные сведения о сторонах договора: имена, данные паспортов, адреса, гражданство;

- информационный блок о предмете соглашения: полное описание, включая адресные и технические характеристики недвижимого жилого объекта;

- стоимость договора и порядок осуществления расчетов – это цена квартиры и порядок того, как будут передаваться деньги;

- порядок перехода недвижимого объекта и прав на него от продавца к приобретателю: порядок передачи и срок, когда покупатель станет полноправным собственником жилья;

- пункт о правах и обязанностях, обязательствах сторон ипотечного соглашения по отношению друг к другу – определяются моменты передачи средств и недвижимого объекта;

- объемы ответственности в случае нарушения обязательств и прав сторон соглашения;

- пункт, определяющий порядок разрешения спорных моментов и конфликтных ситуаций, а также момент подсудности – определяется суд, в который будет направлен иск.

Отдельные моменты по желанию сторон могут быть внесены в пункт о прочих условиях. Завершать договор должен пункт с реквизитами и подписями сторон.

ВНИМАНИЕ! Посмотрите заполненный образец договора купли-продажи квартиры по ипотеке:

Плюсы и минусы оформления ипотеки в Сбербанке

Перед началом процедуры оформления ипотеки еще на предварительной стадии рассматривается несколько вариантов и способов заключения договора.

Многие выбирают вариант оформления в Сбербанке, выделяя следующие преимущества такого способа:

- высоких требований к приобретаемой недвижимости не предъявляется: можно приобрести любой дом или квартиру в любом регионе;

- не предъявляются требования и к договорам страхования: нет необходимости страховать жизнь и здоровье покупателя, а также оформлять договор титульного страхования;

- процент по ипотеке относительно невысок.

- не рассматриваются при оформлении квартиры с перепланировкой, банк требует узаконивания перепланировки или возврата квартиры к исходным параметрам;

- допускается аренда одной банковской ячейки для одной сделки;

- договор купли-продажи заключается предварительно и предъявляется для оценки кредитору.

Даже поверхностный сравнительный анализ показывает на превалирующий объем положительных моментов, что делает целесообразным рассмотрение оформления договора в Сбербанке в подробностях.

Доступные программы

Так, своим клиентам крупнейший российский банк предлагает расширенный ассортимент ипотечных программ.

Учтите! Ипотечная программа с государственной поддержкой:

- минимальный порог по сумме – 300 тысяч, максимальный, в зависимости от региона, — 3-8 млн.руб.;

- ставка в 11.4 %;

- начальный взнос – 20% от суммы займа;

- кредитный период от года до 30 лет;

- основное преимущество программы – средства предоставляют как на готовое, так и на строящееся жилье.

Приобрести готовое жилье в рамках данной программы можно на следующих условиях:

- сумма займа – от 300 тысяч;

- ставка – 12.5%;

- первый взнос – 20% от размера займа;

- сроки возврата до 30 лет;

- ключевое условие: приобретение готового жилья на вторичном рынке.

Запомните! Приобретение строящихся объектов в рамках данной программы возможно на следующих условиях:

- сумма займа – минимум – 300 тысяч, максимум – от 8 до 15 млн. руб.;

- ставка варьируется, исходя из суммы займа и первого взноса и срока, в диапазоне от 14 до15%;

- первый взнос равен 15%;

- срок предоставления кредита — до 30 лет;

- кредитные средства допускается вносить в счет строительства жилья.

Ипотека с материнским капиталом предоставляется на следующих условиях:

- сумма займа стартует с 300 тысяч;

- ставка по программе — 12.5%;

- 20% — начальный взнос;

- 30 лет для возврата кредитных средств;

- особенности: маткапитал можно внести в качестве первого взноса или его составной части в рамках программ по приобретению готового или строящегося объектов.

Внимание! Военная ипотечная программа:

- предлагаемая сумма — до 1,9 млн. руб.;

- ставка по программе – 12.5%;

- срок возврата кредита – 15лет;

- особенностью программы является лишь тот момент, что кредит предоставляется военнослужащим, в соответствии с законом имеющим на него право.

Кто может получить

Все программы кредитования предусматривают единые общие требования к потенциальным заемщикам:

- кредитополучатель должен находиться в возрастном диапазоне на момент заключения договора от 21 года и до 55 лет, если это женщина, и до 60 лет – для мужчин;

- на момент последнего платежа по займу его получателю должно быть не более 55 (для женщин) и 60 лет (для заемщиков-мужчин);

- трудовой стаж должен быть на текущем рабочем месте не менее полугода при условии официального трудоустройства;

- общий стаж работы должен быть не менее года за последние 5 лет;

- обязательное привлечение созаемщиков – не менее трех человек, допускаются члены семьи – супруги, родители, дети.

Анализ показывает стандартность требований к потенциальным клиентам – заемщикам по ипотечным программам.

Шаги к заключению сделки

Важно! Процедуры, предметом которых является первичное жилье, можно отнести к наиболее простым. Первым актом заключения сделки является перечисление средств застройщику от банка (средства кредитов) и покупателя (первый взнос).

Заключение договора производится с использованием средств кредита от Сбербанка.

Процедура приобретения жилья на вторичном рынке требует более детального представления:

- первый этап – это подача заявки в кредитное учреждение. Стоит отметить, что перед оформлением заявки необходимо получить консультацию по вопросу подготовки документационного обеспечения процедуры;

- после стоит дождаться ответа на заявку. Это займет до 5 рабочих дней, хотя могут ответить и через два дня;

- положительный ответ гарантирован при предоставлении полного пакета документов и успешной истории кредитования в прошлом;

- следующий этап – это выбор объекта для приобретения. Как уже отмечалось ранее, Сбербанк не предъявляет завышенных требований к недвижимости и одобрит без проблем выбор клиента;

- обязательным условием является подписание и представление кредитору предварительного соглашения о покупке недвижимости;

- после этого в банк представляются все документы по выбранному недвижимому объекту;

- после их изучения происходит подготовка и заключение кредитного договора;

- следующий этап – это сделка по приобретению объекта – заключение договора купли-продажи;

- завершается процедура оформлением прав собственности на квартиру.

Стоит отметить, что после оформления прав собственности на объект недвижимости банк накладывает обременение в форме залога. Последнее будет снято после исполнения перед банком кредитных обязательств.

Посмотрите видео. Порядок получения ипотечного кредита:

Необходимые документы

Пакет документов для обеспечения кредитного договора формируется еще на стадии направления заявки.

В него входит стандартный набор документов, раскрывающих информацию о заемщике:

- документ удостоверения личности – паспорт (включая заграничный), военный билет пенсионное или водительское удостоверение ;

- документы от работодателя – справки, трудовые договора, трудовые книжки;

- документ, подтверждающий доходы, 2НДФЛ или другая справка;

- документы о доходах созаемщиков и близких родственников;

- документы, подтверждающие права на льготы и их наличие.

Учтите! Для клиентов Сбербанка, держателей зарплатных карт процедура упрощается в том моменте, что для подтверждения доходов достаточно заполнить анкету по форме банка с приложением копи паспорта. Этого достаточно для подачи заявки.

При оформлении заявок необходимо представлять актуальные документы, срок действия которых не истек, так как некоторые имеют ограниченные периоды действительности. В ряде случаев кредитное учреждение вправе требовать дополнительные документы.

Зачем нужен предварительный договор

Требование о заключении предварительного договора покупки обусловлено особенностями и длительностью процедуры подачи заявок и оформления кредитных договоров. В этот срок выбранное жилье может быть перекуплено другим гражданином.

Одновременно и кредитное предложение ограничено по времени. Кроме того, особенностью ипотечного кредитования является тот момент, что средства заемщик на руки или на счет не получает, кредитор их перечисляет непосредственно на счет продавца, дабы убедиться в действительности сделки.

Устная договоренность в этой ситуации не имеет гарантий, а значит, есть необходимость в оформлении юридического документа – предварительного соглашения, подтверждающего договоренность о будущей сделке, в рамках которого сторона, сей договор нарушившая, несет определенную ответственность.

Не тратьте свое время, позвоните к нам, наша консультация по телефону бесплатна, прямо сейчас вы получите ответы на свои вопросы!

Бесплатная горячая линия по всей России:

+7 800 301-64-06

Одновременно стоит учесть и тот факт, что нередко покупатели вносят задаток в счет предстоящей покупки. От последнего момента рекомендуется отказаться. А если он все же присутствует, указать данный факт в предварительном договоре. Но по закону, если сделка сорвалась по вине покупателя, то задаток продавцом не возвращается, а является компенсацией за потраченное время ожидания.

Важные пункты предварительного ДКП

В силу ряда юридических нюансов к предварительному договору предъявляются некоторые требования, основные из которых стоит перечислить:

- реквизиты и данные сторон, заключивших договор;

- информация об объекте недвижимости: адресные данные, технические особенности, площадь, документы собственника;

- дата, когда продавец получит оплату за объект;

- дата, когда будет заключен договор в окончательной форме.

Как правильно составить предварительный договор ДКП квартиры

Учитывая, что предварительный договор – это обязательное условие банка, то и обращаться за советами по его оформлению также следует в кредитное учреждение.

Запомните! Еще до подачи заявки с этим вопросом следует обратиться к менеджеру и предварительно стоит подготовить следующую информацию:

- документальную оценку недвижимости с указанием стоимости объекта;

- сведения о прописанных в квартире, а также о тех, кто имеет право полной или долевой собственности;

- справку об отсутствии обременений или залога;

- на предмет достоверности сведений банком проводится проверка.

Предварительный договор должен быть составлен юристом и иметь удостоверение нотариуса. Последний может обеспечить и сохранность договора, а также для этой цели можно оформить аренду ячейки в банке. Доступ к ней имеют обе стороны.

ВНИМАНИЕ! Посмотрите заполненный образец предварительного договора купли-продажи квартиры:

Что из себя представляет предварительный договор

Предварительный договор — это документальное выражение намерений сторон. Ипотека оформляется довольно длительное время, поэтому продавец и покупатель (заемщик) должны иметь обоюдные гарантии того, что в последний момент купля-продажа не будет отменена. Сбербанк — единственное кредитно-финансовое учреждение в России, для которого составление и подписание подобного документа является обязательным.

Предварительный договор страхует участников сделки от следующих ситуаций:

- изменение общей стоимости недвижимости — указывается окончательная цена квартиры или частного дома, которая остается неизменной и в дальнейшем переносится в основное соглашение;

- отказ от сделки — зачастую собственники ищут более выгодные и быстрые варианты продажи, но документ, подписанный в Сбербанке, обязывает их соблюдать договоренности;

- возврат задатка — если кредитно-финансовое учреждение не одобряет выдачу целевого кредита, денежные средства, уплаченные владельцу квартиры вернут покупателю.

Как заключить предварительный договор купли-продажи через Домклик

Домклик — это интернет-портал Сбербанка, специализирующийся на подборе и оформлении сделок купли-продажи недвижимости. Этот сайт — альтернативное решение для быстрого оформления заявки на получение ипотеки, а также последующего заключения договора на приобретение квартиры.

Алгоритм действия пользователя, желающего приобрести недвижимость в один клик, выглядит следующим образом:

- Регистрация на сайте Домклик.

- Выбор подходящей недвижимости.

- Подача заявки на получение ипотеки.

- Сбор документов, необходимых для подписания кредитного договора.

- Заключение предварительного соглашения с продавцом жилой недвижимости.

- Получение одобрения от банка.

- Подписание ипотечного и основного договора купли-продажи.

- Дистанционная регистрация сделки в Росреестре.

- Регистрация залога.

Важно! За каждым заемщиком закрепляется ипотечный менеджер, который ведет сделку.

Этот специалист оказывает консультационные услуги, проверяет достоверность и полноту представленных документов. Также он принимает участие в составлении предварительного и основного соглашения сторон купли-продажи, контролирует процесс их подписания.

Приложение по работе с ипотечными вопросами Домклик — безопасная электронная среда для клиентов Сбербанка, а также проверенных застройщиков, аккредитованных в нем.

Преимущества заключения договора через сервис Домклик

Использование дистанционного электронного сервиса имеет ряд бесспорных преимуществ при заключении предварительного и основного договоров купли-продажи:

- Отсрочка по времени. Получение кредита — длительный процесс. Покупателю нужно подготовить документы, собрать необходимые справки, заручиться одобрением банка. Продавцу также требуется провести определенную работу перед продажей квартиры: выписаться, взять в ЖЭКе справки об отсутствии задолженности по коммунальным услугам и т.д. Предварительный договор позволяет обеим сторонам сделки выполнять все необходимые действия в рамках установленного срока.

- Юридические гарантии. С момента подписания документа продавцом и покупателем, он приобретает законную силу. Это означает, что обе стороны сделки должны в полном объеме исполнить свои обязательства (собственник — продать жилье по указанной цене; заемщик — передать деньги в срок, указанный в соглашении).

- Профессиональное сопровождение. Ипотечный менеджер проверяет все документы по кредиту и предстоящей сделке, поэтому проблем с легитимностью составленных соглашений не возникает.

- Качественная проверка. На жилье, приобретаемое через ДомКлик, не поступают притязания третьих лиц, так как недвижимость тщательно проверяется на наличие арестов, обременений и других ограничений.

Оформление онлайн-договора экономит время заемщика. Ведь ему не нужно посещать офис банка, а достаточно пообщаться в чате с менеджером для получения необходимой информации. Кроме того, сервис Домклик доступен и в виде мобильного приложения. Поэтому заключение настоящего договора купли-продажи возможно в любое удобное для сторон время.

Особенности договора купли-продажи недвижимости по ипотеке

Порядок, условия, а также обязанности сторон по договору купли-продажи квартиры в ипотеку регулируются Федеральным законом от 16.07.1998 № 102 (далее ФЗ № 102). Условия заключения ДКП недвижимости установлены главой 30 ГК РФ.

При заключении ДКП квартиры в ипотеку необходимо учесть следующие особенности:

- заключается два договора — кредитный договор с банком и ДКП между продавцом и покупателем, в котором содержится условие об ипотеке;

- на основании кредитного договора банк перечисляет деньги, по договору купли-продажи регистрируется право собственности в Росреестре;

- в ДКП будет условие об обременении квартиры — ипотека в силу закона (ст. 1 ФЗ № 102).

Соглашение является трехсторонним:

- Продавец, являющийся собственником квартиры.

- Покупатель, который также одновременно залогодатель приобретенного жилья.

- Банк, который обязуется предоставить кредитные средства для оплаты недвижимости и который получает ее в залог, после регистрации права собственности покупателя.

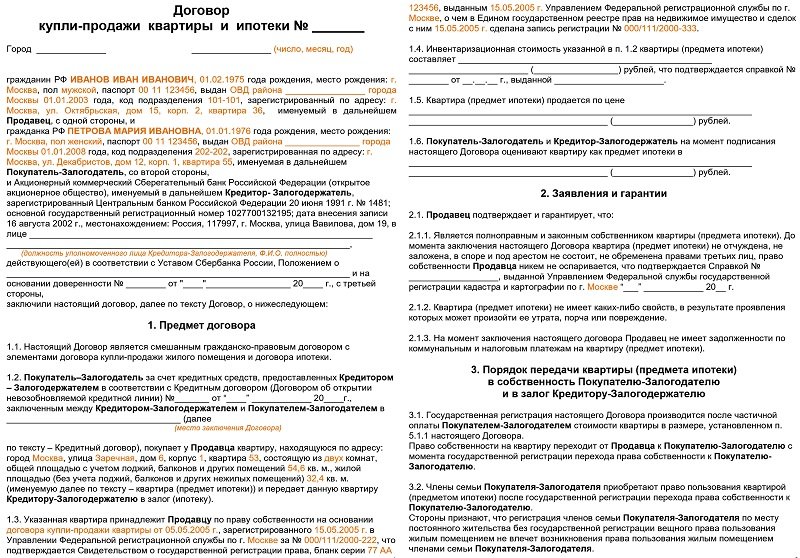

Образец договора купли-продажи квартиры в ипотеку

ДКП квартиры в ипотеку составляется в простой письменной форме. Если квартира принадлежала полностью или частично несовершеннолетним, или у нее было несколько собственников, стороны должны заверить документ у нотариуса. Во всех остальных случаях обращаться к нотариусу не обязательно.

В соглашении о купле-продаже обязательно содержатся следующие пункты:

- Сведения об участниках сделки — паспортные данные участников сделки, а также информация о кредиторе;

- Описание жилого помещения (площадь, адрес, этаж, количество комнат);

- Права и обязанности сторон;

- Цена и порядок расчета;

- Способ и сроки передачи квартиры.

Предварительный договор купли-продажи квартиры по ипотеке

Предметом предварительного договора купли-продажи является обязанность сторон заключить основной договор в будущем. Документ также составляется в письменной форме в 2-х экземплярах.

Требования к составлению соглашения те же, что и к ДКП. Соглашение вступает в силу с момента подписания. Нотариального заверения не требуется.

В предварительном соглашении обязательно указываются:

- Паспортные данные участников сделки.

- Точные характеристики объекта.

- Дата заключения основного договора купли-продажи.

- Цена недвижимости.

- Порядок и срок окончательной оплаты.

- Ответственность сторон за нарушение условий договора.

- Информация о денежном залоге или авансе.

Отличительной особенностью Сбербанка является то, что только по специально утвержденному им образцу, покупатель и продавец должны заключить предварительный ДКП и предоставить его на проверку в банк. Другие предварительные соглашения банк на рассмотрение не принимает.

Особенности оформления договора

В вводной части договора обязательно указывается номер лицензии банка, на основании которой он действует. Если соглашение будут подписывать доверенные лица от имени продавца или покупателя — указывается реквизиты доверенности.

В договоре указываются:

- Обязанности сторон. На покупателя также возлагается обязанность ежегодно страховать заложенное имущество.

- Порядок расчета. Сумма первоначального взноса и сумма предоставляемых банков кредитных средств.

- Ответственность сторон. При неисполнении условий сделки, банк вправе наложить на покупателя штрафные санкции или обратить взыскание на квартиру.

- Срок действия. Соглашение действует до полного исполнения обязательств покупателем.

Если квартира находится в залоге у банка и ипотечный кредит по ней не выплачен полностью, продать такую недвижимость можно только с согласия банка. Первое, на что нужно обратить внимание — сумма, которая осталась невыплаченной. Банк может поставить условие о том, что продажа квартиры возможна только после уплаты 50% долга первоначальным собственником ипотеки.

Чтобы снять обременение ипотекой, участники сделки подписывают соглашение, в соответствии с которым покупатель выплачивает оставшуюся сумму долга по кредиту. Соглашение обязательно заверяется у нотариуса. После того, как банк выдает документы об уплате ипотеки, стороны могут заключить стандартный ДКП.

В случае, если покупатель приобретает жилье с помощью ипотеки, после регистрации сделки продавец получает деньги через расчетный счет или банковскую ячейку. При этом покупатель должен оформить ипотеку в том же банке, в котором оформлен кредит продавца.

Также возможно переоформить ипотеку на покупателя недвижимого имущества. Однако, если у него плохая кредитная история или низкий уровень дохода, банк может не согласиться на переоформление.

Определение предварительного договора купли-продажи

Предварительный договор купли-продажи – это договор о намерениях сторон в будущем заключить основной договор примерно с теми же условиями, что и основной. В отличие от основного, такой документ не требует государственной регистрации и может изменяться сторонами произвольным образом (в некоторых случаях даже в одностороннем порядке).

Предварительный договор (также известный как ПД или ПДКП) получает юридическую силу только в том случае, если заключается основной договор (ОД или ОДКП). В противном случае этот документ не играет никакой роли и не накладывает ни на одну из сторон никаких обязательств.

ПДКП составляется и подписывается сторонами только по серьезным причинам, так как в противном случае он просто не нужен. Это может быть как требование банка, так и физическое отсутствие возможности подписать основной договор прямо сейчас по всем правилам.

Содержание предварительного договора

Типовой договор такого типа обязан включать в себя следующие пункты:

- Данные сторон сделки. Рекомендуется дословно переписывать с паспорта. Банк в данном случае не указывается как сторона сделки так как, фактически, ею и не является. Он просто дает деньги покупателю для приобретения жилья и дальнейшие взаимоотношения с ним будут строиться на основании договоров залога и кредита.

- Информация о квартире. Чем подробнее, тем лучше. Рекомендуется указать площадь (жилую и нежилую), количество комнат, адрес, состояние, этажность и вообще все, что поможет идентифицировать именно это жилье.

- Стоимость жилья. Как было сказано выше, в данном пункте нужно указывать как общую цену, так и ту часть, которая выплачивается покупателем/банком. Суммы всегда и в обязательном порядке указываются как цифрами, так и прописью.

- Условия сделки. Тут стороны договариваются о том, как и когда будет производиться подписание основного договора, на каких условиях, как будет производиться оплата и многое другое.

- Форс-мажорные обстоятельства. Если упростить, то это пункт о том, при каких условиях та или иная сторона может расторгнуть соглашение или не выполнять свои обязательства.

- Дата и подпись. Дата обязательно настоящая, действующая на момент подписания. Помимо подписи стороны также должны ее расшифровать.

Содержание основного договора

Шаблон основного договора в данном случае абсолютно идентичен предварительному. Банк будет на этом категорически настаивать, так как еще до официального заключения сделки и выдачи кредита финансовая организация хочет четко понимать, как именно это все будет выглядеть на практике. Проще говоря, составляя основной договор можно просто скопировать все из предварительного и поменять только название документа.

Образец основного договора купли-продажи квартиры по ипотеке Сбербанка

Несмотря на тот факт, что банк всегда внимательно проверяет участников сделки, это еще не гарантия того, что у покупателя не будет проблем. Банк проверяет со своей стороны и ему важно лишь то, что жилье будет оформлено в залог, а покупатель-клиент подпишет кредитный договор. Все остальные нюансы для финансовой организации не играют никакой роли. Опытные юристы помогут разобраться с основными потенциальными проблемами. Они же готовы представлять интересы клиента, сопровождая сделку купли-продажи. Как доказывает практика, это сводит к нулю любые способы мошенничества и возможные риски.

- https://dom-click.ru/obrazets-dogovora-kupli-prodazhi-kvartiry-po-ipoteke-sberbanka/

- https://blog.DomClick.ru/post/instrukciya-kak-provesti-ipotechnuyu-sdelku-s-nedvizhimostyu-kotoraya-v-zaloge-u-sberbanka

- https://potreb-prava.com/dokumenty/dogovory/kak-sostavit-dogovor-kupli-prodazhi-kvartiry-po-ipoteke-sberbanka.html

- https://DomClick.info/predvaritelnyy-dogovor-kupli-prodazhi-kvartiry-po-ipoteke/

- http://kvartirniy-expert.ru/dogovor-kupli-prodazhi/po-ipoteke/

- https://ros-nasledstvo.ru/predvaritelnyj-dogovor-kupli-prodazhi-kvartiry-po-ipoteke-sberbanka/