Материальная помощь на похороны облагается ндфл

Регулирование вопроса на законодательном уровне

Материальная помощь является добровольной выплатой работодателем определенной суммы денег своему сотруднику, попавшему в затруднительную жизненную ситуацию. Такие начисления носят единовременный характер в связи с определенными обстоятельствами. Финансовые средства, получаемые в качестве помощи от работодателя, не связаны с трудовым процессом работника и несут функцию социальной поддержки. Решение о предоставлении выплат и размере выплачиваемой суммы принимается непосредственно руководителем организации и никак не ограничивается законом.

Законодательство не устанавливает размер денежной помощи – это добровольное желание каждого работодателя, исходя из потребностей сотрудника и возможностей организации. Однако в Трудовом и Налоговом кодексах указаны моменты, регулирующие порядок предоставления материальных выплат в связи с тяжелой жизненной ситуацией, и освещен вопрос налогообложения указанных выплат. Статья 41 Трудового кодекса РФ регулирует вопрос составления коллективного договора руководителями каждой организации, в котором следует указать размер материальной поддержки сотрудникам предприятия и основания для ее оказания.

Статьи 217 и 252 Налогового кодекса определяют виды материальных пособий, которые при определении базы налогообложения могут быть вычтены из общих затрат организации. Федеральный Закон РФ ФЗ №212 регулирует вопросы начисления выплат в фонды страхования (пенсионное, медицинское) при выплатах сотрудникам материальной помощи.

Основные положения

Термин «материальная помощь» впервые появился во времена Советского Союза. Под этим определением, в контексте рассматриваемой темы, понимается финансовая поддержка, которая оказывается нуждающимся людям со стороны государственных органов (Пенсионный фонд, отделение Социальной защиты населения), Фонда социального страхования, страховой организации либо непосредственного работодателя.

На получение матпомощи могут рассчитывать:

- многодетные семьи (3 и более детей);

- пенсионеры, старше 65-летнего возраста;

- учащиеся вузов, имеющие группу инвалидности;

- дети, воспитывающиеся родителями-инвалидами.

Предусмотрены выплаты в связи с возникшими семейными обстоятельствами:

- необходимость проведения дорогостоящего лечения или операции;

- тяжёлое материальное положение;

- рождение ребёнка;

- смерть близкого родственника.

Кем выдается

Если говорить о выплатах, связанных со смертью родственника, претендовать на них могут:

- Трудоустроенные граждане — имеющие постоянное место трудовой занятости, или работающие на основании срочных договоров подряда.

- Нетрудоустроенные граждане — к этой категории причисляются все, кто не может документально подтвердить трудовую занятость либо официально является безработным, в том числе пенсионерам.

В первом случае, поддержка оказывается непосредственным работодателем из фондов предприятия, если это прописано коллективным или трудовым договором, а также данная материальная помощь может быть установлена в отраслевом или территориальном соглашении, действующем в отношении организации, к которой относится работодатель. Если умершее лицо, законный представитель умершего несовершеннолетнего, либо член его семьи было застраховано по программе обязательного социального страхования, то финансовая поддержка поступит со счетов этой организации.

При обращении в органы социальной защиты, размер и порядок выплат регулируется на федеральном уровне, поэтому сама процедура оформления помощи выглядит простой и понятной. В случае с предприятиями и коммерческими организациями, ситуация выглядит неоднозначно.

Если речь идёт о том, что у сотрудника умирает родственник, работодатель вовсе не обязан оказывать материальную поддержку. Для этого нет ни одного нормативного акта в трудовом либо федеральном законодательстве. Максимум, на что можно претендовать по закону: 5 дней отпуска за свой счёт в связи со смертью близкого человека.

Финансовая сторона этого вопроса остается на усмотрение руководителя предприятия. Единственным исключением из этого правила являются:

- Внутренняя политика предприятия, предусматривающая оказание помощи сотрудникам в случае смерти близких родственников.

- Письменный приказ на оказание матподдержки, подписанный генеральным директором либо заменяющим его лицом.

Кто считается близким родственником

На первый взгляд, это довольно расплывчатое понятие, однако, Семейный кодекс РФ, в частности, 14 статья, четко ограничивает круг близких родственников.

К членам семьи относятся супруги, родители, дети, усыновители и усыновленные, однако иногда и другие родственники могут относиться к членам семьи (например, бабушка, брат), которые совместно проживают и ведут совместное хозяйство с работником (Письмо Минфина России от 02.12.2016 N 03-04-05/71785).

Для определения близких родственников учитывается кровное родство по восходящей либо нисходящей линии.

В первом случае, близкими родственниками считаются:

- родители;

- дети;

- бабушка;

- дедушка.

Во втором:

- полнородные братья и сестры;

- неполнородные братья и сестры (имеющие общих отца или мать).

Отметим, что супруги, согласно букве закона не считаются близкими родственниками, однако, они по умолчанию включены в круг получателей, равно как и усыновленные дети или опекуны.

Возможен ли отказ

Такая практика действительно существует, и далеко не всегда, гражданин может рассчитывать на финансовую компенсацию.

Здесь многое зависит от того, куда именно человек обращается за помощью. Если речь идёт о руководстве предприятия, то организация вообще не обязана оказывать матподдержку в таких случаях. Поэтому если организация находится в сложном финансовом положении, сотруднику вполне могут отказать. При этом за работником сохраняется право на предоставление 5-дневного неоплачиваемого отпуска в связи со смертью члена семьи.

Если речь идет о смерти сотрудника, работодатель не вправе отказывать родственникам в получении материальной компенсации. Здесь финансовое положение предприятия и другие факторы не играют роли: перечисления делаются из фонда социального страхования (п. п. 1, 2 ст. 10 Закона № 8-ФЗ).

Виды материальной помощи

Материальная помощь не связана с профессиональными навыками сотрудника и не является денежным стимулированием его труда. Выплаты направлены на социальную поддержку человека и предоставляются в различных жизненных ситуациях:

- смерть близкого родственника, потеря кормильца в семье;

- рождение в семье малыша или усыновление несовершеннолетнего;

- чрезвычайные происшествия, которые привели к крупным финансовым потерям (пожар, потоп, обвал здания);

- проблемы со здоровьем, в результате которых человек временно потерял работоспособность.

Для получения финансовой помощи от работодателя в случае возникновения тяжелой жизненной ситуации, работник должен написать заявление и подать его в бухгалтерию. Заявление пишется в свободной форме и подтверждается соответствующими документами (справка о рождении или смерти, заключение о разрушении жилища в результате природных явлений). Образец заявления приведен ниже.

При каких обстоятельствах материальная помощь освобождается от обложения страховыми взносами

Материальная помощь освобождается от обложения страховыми взносами в следующих случаях:

Не тратьте свое время, позвоните к нам, наша консультация по телефону бесплатна, прямо сейчас вы получите ответы на свои вопросы!

Бесплатная горячая линия по всей России:

+7 800 301-64-06

- Если одному работнику предоставлена материальная помощь в сумме до 4 000 рублей в пределах расчетного периода (подп. 11 п. 1 ст. 422 НК РФ).

- Если материальная помощь выдана единовременно в качестве возмещения материального ущерба, образовавшегося вследствие чрезвычайных обстоятельств, стихийных бедствий, а также если физические лица пострадали от террористических актов (подп. 3 п. 1 ст. 422 НК РФ).

- Если материальная помощь выделена единовременно по причине смерти члена семьи работника (подп. 3 п. 1 ст. 422 НК РФ).

- Если материальная помощь выделена сотруднику организации по причине рождения или усыновления ребенка (подп. 3 п. 1 ст. 422). Суммы такой помощи должны быть выделены в первый год после рождения или усыновления, а необлагаемый предел установлен на уровне 50 000 руб. Право на получение приведенной суммы имеет каждый родитель (письма Минфина от 16.05.2017 № 03-15-06/29546, от 16.11.2016 № 03-04-12/67082, Минтруда от 27.10.2015 № 17-3/В-521, от 21.01.2015 № 17-3/В-18 (п. 1), от 20.11.2013 № 17-3/1926).

Какими налогами облагается материальная помощь на погребение

По общим правилам вопрос о налогообложении матпомощи вообще и выплат на погребение в частности нужно рассматривать с точки зрения:

- взыскания НДФЛ;

- начисления страховых взносов;

- учета сумм финансового участия при определении налога на прибыль и единого налога в системе упрощенного налогообложения.

Поскольку выплаты материальной помощи в налоговом законодательстве являются доходом для получателя, со всех этих сумм взыскивается НДФЛ. Исключения составляют прямо указанные в НК РФ случаи и виды финансового содействия. Так, п. 1 ст. 217 НК РФ предписывает не облагать подоходным налогом госпособия, за исключением больничных выплат. Соответственно, с социальных пособий на погребение, выплачиваемых в рамках федерального или регионального законодательства, НДФЛ не взыскивается.

Кроме того, абз. 2 п. 8 ст. 217 НК РФ дает свободу от подоходного налога суммам разовых выплат, производимых работодателями своим сотрудникам или бывшим работникам в связи со смертью близких либо родственникам сотрудника (бывшего работника) в связи с его смертью на погребение. Следовательно, матпомощь на погребение, оказываемая в рамках внутренней документации организаций, также не облагается НДФЛ независимо от суммы выплаты (письмо Минфина РФ от 25.06.2019 № 03-15-03/46238).

Однако в этом случае нужно учесть два важных момента:

- Освобождается от налогообложения только матпомощь на похороны членов семьи: супругов, родителей и детей, в том числе усыновленных. Иногда к ним относят и прочих родственников при условии совместного проживания и ведения хозяйства (письмо Минфина от 02.12.2016 № 03-04-05/71785). Однако в письме от 26.10.2017 № 03-04-05/70419 Минфин указал, что НДФЛ не облагаются только выплаты членам семьи в соответствии со ст. 2 Семейного кодекса РФ.

- В НК РФ акцент сделан на единовременности выплаты. Это значит, что по одному основанию должно быть одно распоряжение руководства (приказ) о предоставлении матпомощи нуждающемуся, даже если само перечисление пройдет поэтапно (письмо Минфина РФ от 31.10.2013 № 03-04-06/46587). Если же по одному случаю будет выдано несколько распоряжений о выплате финансовой поддержки, то только первая оплата будет признаваться разовой, остальные подпадут под взыскание НДФЛ.

Порядок обложения матпомощи на погребение страховыми взносами аналогичен нормам, установленным для НДФЛ. На основании подп. 3 п. 1 ст. 422 НК РФ страховые взносы на единовременные выплаты для похорон членов семьи не начисляются.

Материальная помощь: налогообложение 2020, страховые взносы

Облагается ли материальная помощь страховыми взносами в 2020 году? Так как материальная помощь не относится к доходам, связанным с выполнением сотрудником своих трудовых обязанностей, то и взносами облагаться она не может. Однако это положение имеет ряд ограничений. То есть руководитель не может выплачивать своим работникам любую сумму в качестве матпомощи. С 2017 года вопросы, касающиеся сборов на страхование работников, разъясняются в главе 34 НК РФ. Ситуации, когда не надо платить, содержатся в ст. 422 кодекса. Не исчисляются суммы с единовременной материальной помощи, выплаченной при следующих обстоятельствах:

- работник получил деньги на возмещение ущерба от стихийного бедствия или чрезвычайного происшествия;

- пострадавшему в теракте на территории РФ компенсирован вред здоровью;

- работодатель помог деньгами в случае смерти члена его семьи;

- сумма до 50 000 рублей выплачена как поддержка при рождении ребенка. На нее имеет право не только каждый из родителей, но и усыновитель, и опекун;

- сумма материальной помощи не превышает 4000 рублей в течение года.

Напоминаем, что 4000 руб. — это матпомощь, не облагаемая налогами (2020). Если выплаты больше, они облагаются страховыми взносами. При этом цели могут быть разные, к примеру, на частичную компенсацию расходов на дополнительное образование, на покрытие затрат при приобретении медикаментов, к отпуску. Отметим, что перечисленные ситуации касаются всех существующих видов обязательного страхования: пенсионного, медицинского, социального, а также травматизма. Кроме того, они распространяются на помощь как в натуральной, так и в денежной форме. Итак, на материальную помощь 4000 руб. (налогообложение 2020) страховые взносы не начисляются

Материальная помощь до 4000 (налогообложение 2020)

Рассмотрим налогообложение материальной помощи в 2020 году сотруднику. Облагается ли материальная помощь НДФЛ (2020 год)? Об удержании НДФЛ указано в главе 23 НК РФ, а в статье 217 НК РФ уточняется, материальная помощь облагается ли НДФЛ. При внимательном ознакомлении с этой статьей станет понятно, что налог на доход физлиц не удерживается в тех же самых случаях, когда не берут страховые взносы. Речь идет о выплате денег при рождении ребенка или смерти члена семьи, суммах до 4000 рублей (для любых целей). При этом надо помнить, что в справке 2-НДФЛ будут каждый раз разные коды доходов и коды вычетов — в зависимости от вида оказываемой матпомощи и налогообложения либо взимания страховых взносов (Приказ ФНС России от 10.09.2015 № ММВ-7-11).

Вот еще несколько интересных моментов:

- по мнению Минфина, ежемесячную материальную помощь лицу, находящемуся в декретном отпуске, можно облагать НДФЛ с учетом стандартных налоговых вычетов, суммы которых содержатся в пп. 4 п. 1 статьи 218 НК РФ (Письмо от 17.02.2016 № 03-04-05/8718). Иными словами, если работодатель доплачивает каждый месяц женщине, сидящей в отпуске по уходу за ребенком, он может уменьшать размер доплаты на так называемый детский вычет. Так как такая форма поддержки может являться общим видом материальной помощи, а не единоразовой выплатой в связи с рождением, хотя одно основание — рождение малыша;

- материальная помощь, не облагаемая налогом 2020 года, предоставляется работодателем членам семьи умершего сотрудника или бывшего работника, ранее вышедшего на пенсию по инвалидности, возрасту или старости, либо самому работнику (пенсионеру), если у него скончался один из членов семьи (Письма Минфина от 16.12.2014 № 03-04-05/64847, от 02.12.2016 № 03-04-05/71785);

- если не подтвержден факт чрезвычайного происшествия или террористического акта, с компенсации работодатель берет НДФЛ (Письмо Минфина от 20.01.2017 № 03-04-06/2414).

Как отразить материальную помощь в 2-НДФЛ

Местным законодательством могут быть предусмотрены добавочные меры поддержки своих граждан на похороны близких. Так, к примеру, в Краснодарском крае такое дополнительное пособие выплачивается лицам, взявшим на себя заботы о захоронении, независимо от получения ими федерального пособия, и составляет 1 500 руб.

Как быть в случае пожара Если сотрудник и его семья пострадали от пожара, то организация в которой он осуществляет деятельность может предоставить ему материальную помощь в любой сумме. При этом такой платеж подоходным налогом облагаться не будет при соблюдении следующих условий:

- Факт форс-мажорного обстоятельства должен быть подтвержден справкой из противопожарной службы МЧС РФ.

- Предварительно должен быть оценен размер нанесенного ущерба (Письмо Минфина № 03-03-06/4/85).

Важно! Для того, чтоб дирекцией было приято положительное решение, работнику следует не только подтвердить документально факт смерти, но и предоставить официальное удостоверение близости родства с усопшим.

Размер материальной помощи на погребение определяется по факту обращения в социальные службы. Заранее просчитать ее величину попросту невозможно. На 1 января 2017 года она составляла 5 227 рублей. Более точную информацию можно получить только при оформлении.

Как отразить в отчетности

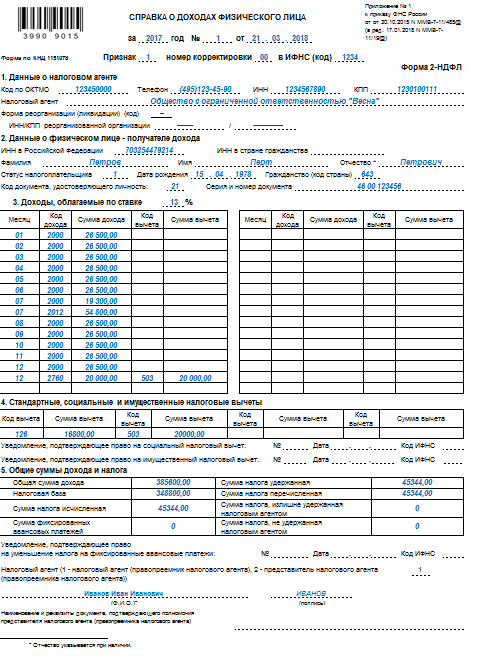

Для начисления материалки в бухгалтерском учете предусмотрены специальные коды и шифры. Так, материальная помощь на погребение: код дохода и код вычета, закреплены в Приказе ФНС РФ от 10.09.2015 № ММВ-7-11/387@ и имеют следующие значения:

- код дохода — 2760;

- код вычета — 503

Данные значения следует указывать при начислении материалки за счет средств нанимателя. Коды указывайте в налоговой отчетности 2-НДФЛ и 6-НДФЛ.

К примеру, как отразить матпомощь при смерти близкого родственника в справке 2-НДФЛ. Сумма — 20 000 рублей, выплачена в декабре.

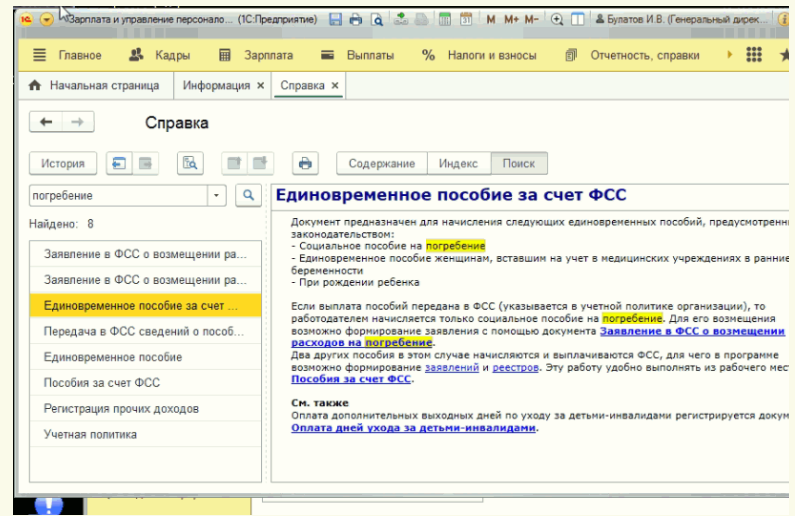

Как начислить в 1С

Многие бухгалтеры часто задают вопрос: как отразить в 1С:Предприятие материальную помощь сотруднику в связи со смертью родственника? Ответ зависит от версии специального программного продукта 1С.

Так, например, в 1С:Зарплата и управление персоналом начисление проводится при помощи специального документа «Единовременное пособие». Его можно найти, нажав кнопку F1 и вызвав окно поиска. В появившейся поисковой строке введите буквенный запрос «погребение».

Либо выберете раздел «Зарплата», затем пункт «Все документы», нажмите кнопку «Создать». Из предложенного списка выбирайте «Единовременное пособие».

- https://SemPravorf.ru/posobiya/materialnaya-pomoshch-pri-smerti-blizkogo-rodstvennika-nalogooblozhenie.html

- https://lgoty-vsem.ru/kompensatsii/matpomoshch-na-pohorony-blizkogo-rodstvennika.html

- https://nalog-nalog.ru/strahovye_vznosy/nachislenie_strahovyh_vznosov/materialnaya-pomosh-i-strahovye-vznosy/

- https://nsovetnik.ru/materialnaya_pomow/nalogooblozhenie-materialnoj-pomoshi-na-pogrebenie/

- https://clubtk.ru/materialnaya-pomoshch—nalogooblozheniye2017-i-strakhovyye-vznosy

- https://burteh48.ru/razdel-imushhestva/2824-materialnaya-pomoshh-na-pokhorony-oblagaetsya-ndfl.html

- https://ppt.ru/art/rabota/matpomosh-so-smertyu