Можно ли и как выделить доли детям в ипотечной квартире

Сложности с выделением доли ребенка

Права несовершеннолетних закреплены в Семейном кодексе. За их защитой и контролем соблюдения следят органы опеки. В процедуре покупки недвижимости с привлечением заемных ресурсов принимает участие третья сторона – кредитор. Таким образом, должны быть учтены интересы семьи, банка и надзорных органов. При этом нужно соблюсти действующее законодательство. Именно этот состав заинтересованных лиц делает подобные сделки сложными для проведения, требующими повышенного внимания и дополнительных знаний.

Можно ли выделить долю детям

Исходя из действующего законодательства, родители должны обеспечивать право несовершеннолетних на обладание имуществом. В случае с ипотекой обычно выделение доли происходит уже после погашения всех обязательств. Если же для взноса первого платежа или досрочного погашения был использован семейный сертификат, выделить долю ребенку не просто можно, а обязательно нужно.

Рассмотрим другую ситуацию. Семья планирует продажу квартиры, в которой прописан несовершеннолетний, чтобы впоследствии купить новую частично за счет кредитных средств. В этом случае потребуется разрешение опеки на проведение сделки. Чтобы его получить, необходимо проинформировать надзорный орган о том, что ребенку будет предоставлено право обладания недвижимостью, которая будет куплена впоследствии.

Важно! Нужно учитывать площадь в новой квартире, которая будет приходиться на ребенка. Она не должна стать меньше.

Если ребенок старше 14 лет, то потребуется его письменное согласие на совершение сделки. Здесь можно более подробно ознакомиться с нюансами процесса.

Передача части собственности оформляется одним из этих способов:

- Оформление дарения, заверенное нотариально. Здесь более подробно об этой процедуре.

- Соглашение о передаче части объекта в собственность несовершеннолетнего. Этот документ также подлежит нотариальному заверению.

Чтобы не возникло проблем с последующей регистрацией права собственности, следует доверить составление этих документов профессиональным юристам. На нашем портале можно получить бесплатную консультацию. Несмотря на то, что законодательно не установлен минимальный размер части детской собственности, чтобы не было проблем с контролирующими органами, лучше всего исходить из нормы – 12 квадратов на каждого из малышей.

Когда требуется обязательство о выделении долей

Обязательство представляет собой юридически удостоверенный документ. Согласно ему, будущий собственник квартиры обязуется разделить право обладания жильем с детьми и вторым супругом при наличии. Простыми словами, обязательство позволяет отсрочить момент выделения детям положенных им метров, но обязывает совершить это в дальнейшем.

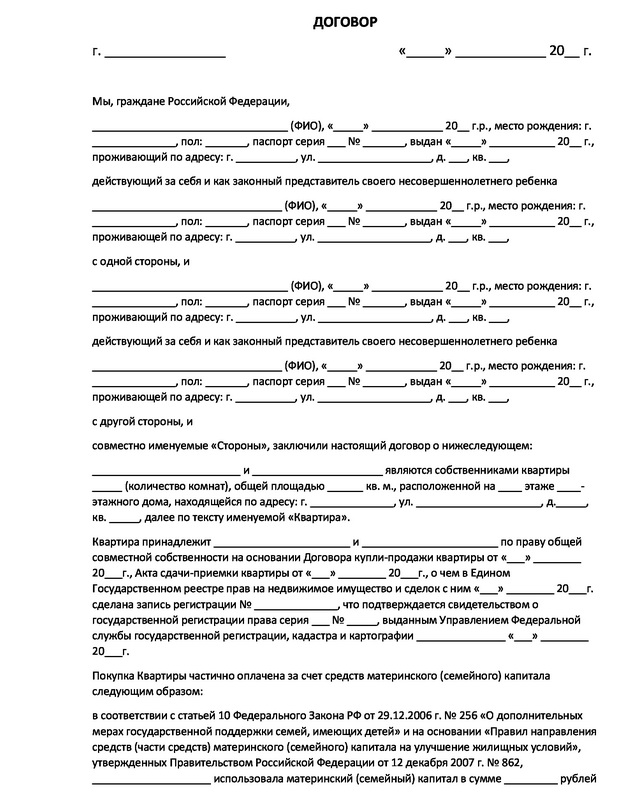

Этот документ требуется составлять при использовании номинала материнского капитала для оплаты части стоимости покупки квартиры, в том числе в ипотеку. Без него пенсионный фонд не направит деньги по назначению. Если приобретается жилье в новостройке по договору долевого участия, то выделить доли детям необходимо после подписания акта получения жилья, до момента оформления собственности.

Все случаи, когда необходимо оформить обязательство:

- Жилье куплено с использованием заемных средств, возможно выделить доли детям после погашения ипотеки.

- Родители являются собственниками квартиры, при этом размер собственности несовершеннолетних еще не определен.

- Продолжаются взносы в кооператив.

- Идет строительство частного дома.

Важно! С момента окончания обязательств перед третьими лицами или получения документов на построенный частный дом, семье дается полгода на исполнение намерений, указанных в обязательстве.

Можно ли выделить доли детям в ипотечной квартире?

Статистика показывает, что ипотеку оформляет каждая третья российская семья. Чаще всего выбор падает на просторную жилплощадь – 2-х или 3-х комнатную квартиру. Идеальная планировка ипотечного жилья позволяет выделить достаточные метры всем членам семейства.

Когда выделение доли детям обязательно?

- Во-первых, при погашении части ипотеки за счет средств материнского капитала

Получатель сертификата или оба супруга должны оформить обязательство на выделение доли детям. Причем в случае с ипотекой это обязательство долгосрочное, поскольку квартира находится в залоге у банка.

Сразу после погашения ипотеки родители смогут наделить ребенка долей в купленной новой квартире.

- Во-вторых, органы опеки требуют выделять детские части до оформления сделки купли-продажи

Денежная сумма выплачивается за счет супругов, если материнский капитал не используется. Органы опеки обязывают родителей выделять детские доли заранее. Но, что примечательно, банки отнюдь не идут навстречу такому решению. Почему? Если случится просрочка, банк забирает ипотечную квартиру, вот только ее дальнейшей реализации будет мешать выделенная доля детям. Поэтому сделки такого рода крайне сложны.

Сложности

В ипотечных отношениях, особенно если они происходят с участием несовершеннолетних, существует масса сложностей:

- Зачастую родители забывают про права несовершеннолетних детей и не выделяют им обязательную долю. Если в покупке участвуют средства по МС, то ПФР и органы опеки, конечно, напомнят о необходимости выделения детской доли, а при покупке квартиры без использования МС это происходит не всегда.

- Продажа объекта недвижимости, если совладельцем является ребенок, возможна только с согласия ООП и одобрения кредитного учреждения.

- Зачастую доля несовершеннолетнего в новой ипотечной квартире оказывается меньше, чем в предыдущем жилом помещении, а это недопустимо.

- Неспособность родителей выплачивать ипотечный кредит в дальнейшем может стать причиной выселения всей семьи, даже если ребенок имеет долю собственности в жилом помещении.

Поэтому все будет зависеть от решения банка. Конечно, потенциальные заемщики могут использовать некоторые способы для небольшого влияния на более вероятное одобрение ипотеки:

- Найти более лояльного кредитора. Но здесь имеются некоторые подводные камни: банк, который более лоялен к заемщикам, рискует в большей степени, поэтому, зачастую, займы в таких кредитных учреждениях дается под более высокий процент, чем обычно.

- Заблаговременно проверить свою кредитную историю. Если заемщик случайно забыл, что у него уже были сложности с погашением кредита в этом или других банках, то он может столкнуться с отказом в выдаче ипотечного кредита.

- Передать банку в качестве залога другой объект недвижимости. В таком случае родители смогут беспрепятственно выделить детскую долю.

- Выделить долю несовершеннолетних в другом жилом помещении. Для этого можно использовать квартиры близких родственников, например, бабушка выделит долю в своей квартире для внука, которому она и так собиралась оставить жилое помещение в наследство.

В таком случае вероятность одобрения ипотеки существенно возрастает. Конечно, если заемщик имеет постоянную официальную работу и у него хорошая кредитная история.

Пример

Супруги Зиновьевы около десяти лет проживали в старой двухкомнатной квартире, доставшейся жене по наследству от бабушки. Но через год после рождения ребенка они решили улучшить свои жилищные условия и обратились в банк для оформления ипотечного кредита. В качестве залога они предложили банку старую квартиру. Банк согласился с залогом и одобрил Зиновьевым ссуду на покупку нового жилого помещения. Детскую долю в старой квартире супруги перенесли в новую, купленную в кредит, а старая осталась в качестве залога на случай возникновения каких-либо сложностей с погашением ипотеки.

Впоследствии, после выплаты кредита, когда залоговое обременение со старой квартиры было снято, супруги продали оба жилых помещения и смогли купить просторное трехкомнатное жилое помещение улучшенной планировки.

Как выделить долю в ипотечной квартире ребёнку?

Технически выделение части недвижимости может произойти на основании:

- Соглашения сторон.

- Оформления дарственной.

Если родители не воспользовались ни одним из этих способов, то органы опеки могут инициировать судебный процесс для принудительного выделения доли несовершеннолетнего.

Необходимые документы

Для любого кредита на жильё нужно собрать немало документов. Выделение долей детям в ипотечной квартире также увеличивает их количество.

Для этого нужны:

- Оценка стоимости покупаемого жилья.

- Расписка продавца о согласии продать квартиру.

- Согласие второго супруга на покупку.

- Выписка из ЕГРН с данными приобретаемого жилья.

- Ксерокопия паспорта супруга, на имя которого оформляют кредит.

- Выписка из трудовой книжки или другие документы, подтверждающие наличие у заёмщика заработной платы.

- Справка 2-НДФЛ, подтверждающая его платёжеспособность.

- Копия свидетельства о заключении брака.

Помимо решения проблем с банком оформление доли ребёнка в квартире требует обращения в Росреестр. Там нужно представить следующие документы:

- Свидетельство о рождении или паспорт несовершеннолетнего, для которого выделяют долю.

- Копии свидетельств о рождении остальных детей.

- Свидетельство о браке (копию).

- Договор купли-продажи квартиры.

- Соглашение родителей о выделении доли или дарственная на долю квартиры.

- Квитанцию об оплате госпошлины.

На основании этих документов в Росреестре зарегистрируют право собственности ребёнка.

Не тратьте свое время, позвоните к нам, наша консультация по телефону бесплатна, прямо сейчас вы получите ответы на свои вопросы!

Бесплатная горячая линия по всей России:

+7 800 301-64-06

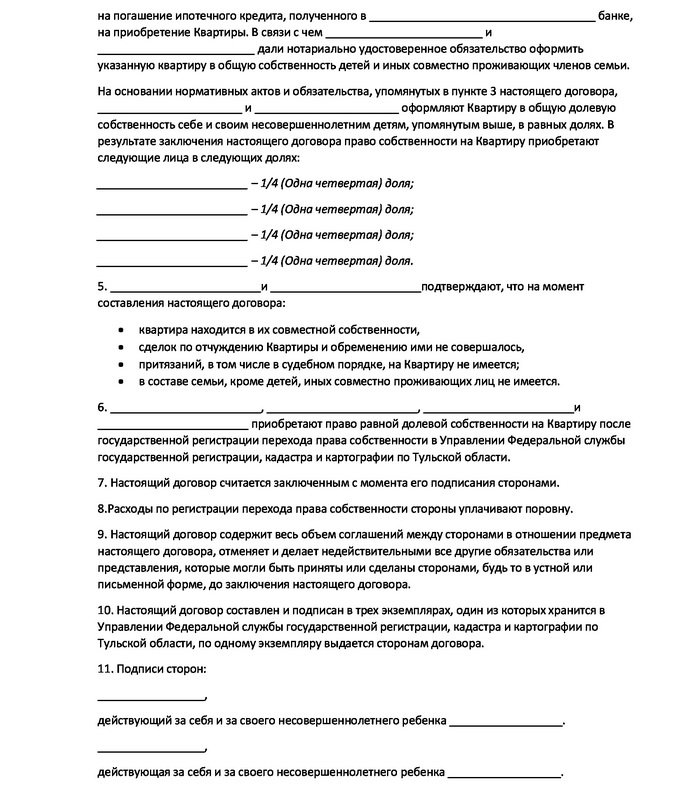

Соглашение о выделении доли детям

Согласованный супругами документ о выделении детских частей в квартире служит обязательством родителей по отношению к своим детям. Органом контроля выступает Пенсионный фонд РФ, в том случае, если супруги претендуют на получение материнского капитала на жилье. Подробнее об этом в статье «Выделение доли детям при использовании материнского капитала«.

Соглашение исполняется сразу после погашения ипотечного займа – на это дается полгода. Ребенок получает долю, указанную в тексте соглашения супругов. Размер части не должен быть меньше установленного законодательством по региону. Обычно – не менее 12 кв. метров жилой площади.

Сроки

Ситуации с выделом доли в ипотечной квартире очень индивидуальны. Отсюда и различие в сроках на реализацию задуманного:

- ожидание одобрения от банка – от 10 до 30 рабочих дней;

- получение разрешения от органа опеки – 14 дней;

- время на исполнение обязательства (соглашения) – 6 месяцев;

- регистрация права собственности в Росреестре – от 14 дней до месяца.

Разбирательства через суд занимают 3-4 месяца, а в ряде случаев могут длиться гораздо дольше. Потребуется время на проверку договоров, финансовой ситуации сторон и притязаний банка. Выдел детской доли через суд – единственная возможность повлиять на решение кредитора.

Стоимость, расходы

Основные статьи расходов:

- заверение добровольного соглашения у нотариуса – от 300 рублей;

- госпошлина за подачу искового заявления — зависит от цены иска.

Дополнительные расходы могут возникнуть, если потребуется получение платных справок и выписок. В среднем за них придется заплатить от 300 до 1500 тысяч рублей. Но, как правило, процедура не подразумевает сбора справок, при необходимости их запрос регистраторы осуществляют самостоятельно по собственной локальной базе данных.

Как наделить до и после погашения кредита?

Условно можно поделить процедуру на два этапа: до погашения задолженности по ипотеке и после погашения. Рассмотрим, как можно выделить долю ипотечной квартиры несовершеннолетнему ребенку до погашения или после него? Первым делом необходимо обратиться в банк, чтобы получить от его сотрудников письмо-ходатайство из банка о предоставлении несовершеннолетнему долю в квартире, приобретаемой в рамках ипотеки.

Если сотрудники сообщают, что выдача письма возможна, необходимо полностью провести предварительную процедуру получения ипотеки:

- Подать документы для ипотеки в банк:

- справки о доходах;

- паспорт;

- свидетельство о рождении;

- согласие супруга на приобретение недвижимости и так далее.

- Получить предварительное одобрение кредита.

- Найти продавца и получить от него пакет документов на приобретаемую недвижимость.

После этого с письмом-ходатайством необходимо обратиться в органы опеки и попечительства, а также следующими в списке документами:

- Заявление, содержащее в себе просьбу выдать разрешение на смену жилья.

- Полный пакет документов на продаваемую квартиру, в которой ребенок зарегистрирован как один из собственников, а также документы на приобретаемую квартиру:

- технический паспорт;

- поэтажные планы и экспликацию из БТИ;

- отчет о проведенной оценке (о том, как проводится оценка рыночной стоимость объектов недвижимости, можно узнать здесь);

- предварительный договор купли-продажи.

- Документы, подтверждающие способность родителей выплатить кредит:

- справки о доходах по форме 2-НДФЛ;

- копии трудовых книжек с отметками о рабочем стаже и/или заключенные трудовые договора (допускается также предоставление договора ГПХ).

Понадобится предоставить также документы, удостоверяющие наличие иной ценной собственности: транспортных средств, банковских вкладов, другой недвижимости и так далее.

После подачи документов уполномоченное лицо от органов опеки и попечительства проводит беседу с родителями, выясняет преследуемые ими цели, оценивает соблюдение прав ребенка и так далее. По итогам беседы ООП устанавливает необходимую величину доли в праве собственности на недвижимость, приобретаемую в ипотеку.

В течение 2-3 недель, максимум в течение 30 календарный дней ООП выносит решение — это может быть как выдача письменного разрешения, так и отказ с подробной аргументацией такого вердикта. Дальнейшая процедура оформления ипотеки мало чем отличается от обычного ипотечного кредитования: документы продавца недвижимости вместе с письменным разрешением ООП направляются в банк, после чего руководство банка принимает решение о подписании или неподписании окончательного договора об ипотеке.

Уже после погашения задолженности родителям необходимо погасить обременение в Росреестре — это очень важный этап, без которого отчуждение прав на недвижимость невозможно (о том, зачем нужна госрегистрация сделки при оформлении ипотечного кредита и как регистрируется договор, читайте в этой статье). Для этого нужно взять у сотрудников банка справку об отсутствии задолженности и претензий, после чего с этим и остальными требуемыми документами обратиться в Росреестр для снятия обременения.

Если банк категорически не желал выдавать кредит с условием, что одним из собственников будет несовершеннолетнее лицо, и при этом в старой квартире ребенок не был зарегистрирован как один из собственников, тогда выделение доли несовершеннолетнему возможно уже после погашения задолженности.

Подводные камни и сложности

- Во-первых, если наделение долей происходит уже на этапе подписания договора купли-продажи (родители не хотят ждать момента, когда задолженность будет полностью погашена), уже в договоре КП должна быть информация о ребенке-собственнике. Другими словами, в договоре должно быть указано, что ребенок получит свою долю, в противном случае органы опеки и попечительства просто не выдадут разрешение на проведение сделки.

Во-вторых, если возраст ребенка от 14-ти до 18-ти лет, в соответствии со статьей 28 ГК РФ данное лицо считается частично дееспособным. Таким образом, при заключении договоров и обращении в банк от ребенка необходимо получить письменное согласие на приобретение/продажу недвижимости в зависимости от ситуации.

Согласие составляется и заверяется у нотариуса — только в таком случае документ получает юридическую силу. Без письменного согласия ребенка от 14-ти до 18-ти лет ни банк, ни Росреестр не сможет принять документы и провести сделку до конца.

Оформление доли на ребенка, как правило, вызывает много сложностей у заемщиков, т. к. требуется одновременно попасть под условия и органов опеки, и банка — ни первая, ни вторая организация не в восторге от переезда несовершеннолетнего. По этой причине заемщику нужно очень точно соблюдать все правила, внимательно относиться к документам и сдавать все в срок, потому что в противном случае шанс на отказ со стороны банка или органов опеки крайне высок.

А что, если доли не выделять?

На какие бы цели не был израсходован маткапитал – покупка квартиры по ДДУ, строительство, реконструкция или рефинансирование ипотеки, с выделением долей на детей затягивать не стоит. Пройдет полгода, и ваше обязательство будет считаться нарушенным. А это может повлечь уже совсем нежелательные последствия:

- Во-первых, выделить доли вас может заставить суд по иску прокуратуры. Примеров такой прокурорской заботы об имущественном положении детей масса. Как и судебных решений, например, решение Добрянского районного суда Пермского края № 2-1482/2018 от 27.11.2018.

- Во-вторых, та же прокуратура может инициировать в отношении вас возбуждение уголовного дела по ст. 159 УК за мошенничество.

- В-третьих, если вы потом решите продать квартиру без выделения долей, такую сделку могут признать недействительной. Так произошло, например, в Челябинской области ( решение Верхнеуральского районного суда Челябинской области № 2-1379/2014 от 19.12.2014).

В общем, с этим лучше не шутить. Погасили ипотеку, сняли обременение, и не затягивайте – сразу оформляйте соглашение и идите в Росреестр. Это не дорого и можно сделать самостоятельно.

- https://ipotekaved.ru/voprosi/ipoteka-dolya-rebenka.html

- http://law-divorce.ru/vydelenie-dolej-detyam-v-ipotechnoj-kvartire/

- https://ros-nasledstvo.ru/vydelenie-dolej-detyam-v-ipotechnoj-kvartire/

- https://estatelegal.ru/ipoteka/mozhno-li-vydelit-doli-detyam-v-ipotechnoj-kvartire/

- http://allo-urist.com/vydelenie-dolej-detyam-v-ipotechnoj-kvartire/

- https://urexpert.online/nedvizhimost/ipoteka/protsedura-oformleniya/vydelenie-dolej-detyam.html

- https://pravoved.ru/journal/doli-detiam-posle-pogasheniia-ipoteki/