Продажа подаренной квартиры, когда можно продать квартиру после дарения

Возможна ли продажа недвижимости, полученной в результате дарения?

Главное отличие договора дарения от других видов сделок заключается в том, что он предоставляется на полностью безвозмездной основе. Таким образом, когда даритель преподносит в подарок недвижимость, он передает все права на жилье. Соответственно новый хозяин может продать, подарить квартиру, прописать любого гражданина. К тому же, жилье может достаться наследнику нового собственника в результате завещания.

Согласно 292 статье Гражданского кодекса при дарении дома у прошлого хозяина и его родственников больше нет права на пользование и проживание на данной жилплощади.

Но следует помнить о том, что даже если в свидетельстве о передачи жилья новому хозяину указано, что даритель имеет право жить на данной жилплощади до смерти, с момента продажи подаренной собственности этот документ теряет силу.

Через какое время можно продать дарственную квартиру?

Согласно закону, нет срока, в течение которого запрещено осуществлять продажу квартиры, полученной после дарения. Это означает, что распоряжаться жилплощадью любым образом можно с момента вступления в силу прав собственности. Происходит это вследствие правильного оформления всех документов на передачу недвижимости и получении свидетельства о праве владения жильем в Росреестре.

Особенностью является то, что если жилье находится в собственности владельца менее 5-ти лет, то продавец обязан оплатить налог в размере 13% от стоимости недвижимости. Данная поправка была внесена в законодательство в 2016 году. Так что если вы не хотите платить налоговые сборы, то следует повременить с продажей имущества.

Владелец может не платить налог в том случае, если стоимость недвижимости не превышает одного миллиона рублей. В то же время, при занижении стоимости квартиры во избежание уплаты налога, Налоговая служба имеет право запросить данные о реальной стоимости квартиры в Бюро технической инвентаризации и потребовать от владельца, продающего собственность, оплатить налог в соответствии с полученными сведениями.

Согласно закону, существуют категории собственников, которые освобождаются от налога при владении жилплощадью на протяжении 3-х лет:

- наследники, являющиеся близкими родственниками наследодателя;

- одаряемые, которые согласно Семейному кодексу являются близкими родственниками дарителя;

- лица, приватизировавшие имущество.

При продаже доли в квартире выплата налога полностью лежит на продавце.

Нюансы продажи дарственной собственности

Планируя продать собственность, владелец обязательно должен просчитать все риски. Необходимо помнить о том, что если другие собственники имеют долю, то вы не имеете права продать имущество, либо свою часть, без их согласия на данный процесс.

Если вы состоите в брачных отношениях, следует знать, что только вы имеете право на подаренную вам жилплощадь. Приобретенный на деньги с продажи дарственного жилья дом считается собственностью, совместно нажитой мужем и женой.

Чтобы избежать возможные проблемы вы имеете право подписать с супругом договор о разделе имущества, в котором указано то, что покупаемая взамен дарственного жилья квартира находится исключительно в вашей собственности.

Как происходит сделка и заключение договора?

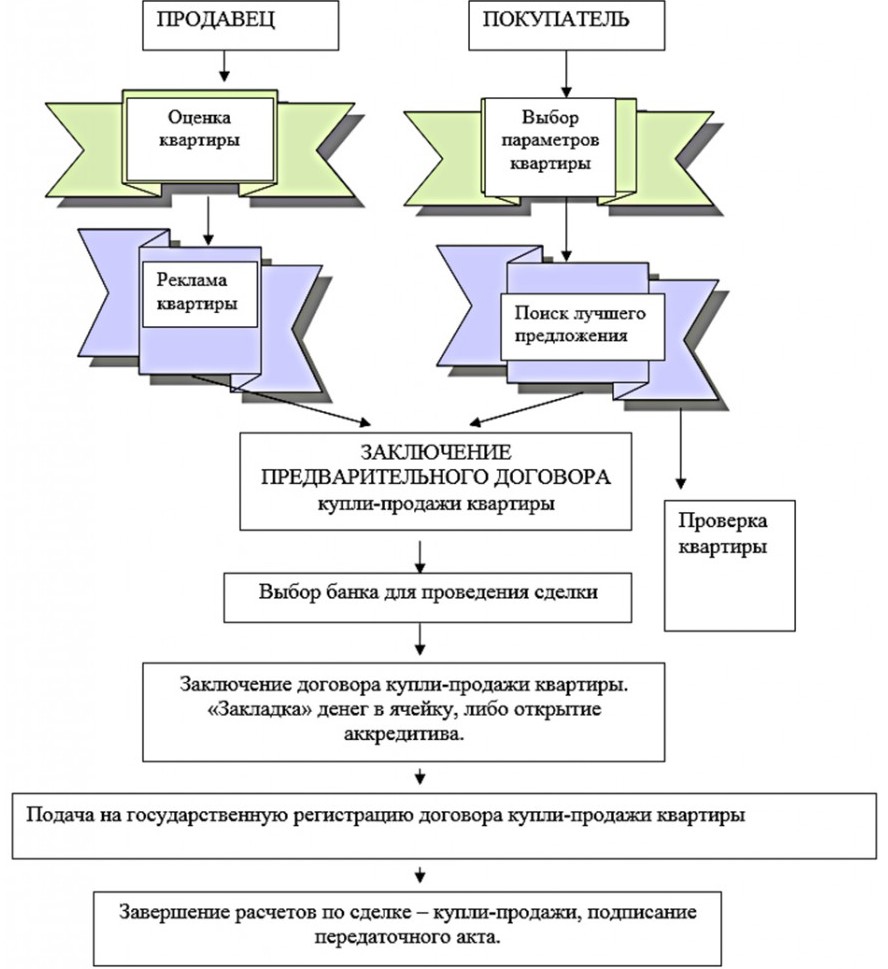

В целом отчуждение жилплощади, полученной на основании дарственной, ничем не отличается от общеустановленной процедуры продажи. При этом весь процесс включает несколько этапов:

- Установление стоимости недвижимости, выставленной на продажу. Сделать это можно самостоятельно, предварительно проанализировав рыночные цены на аналогичное жилье, или же привлечь специализированное агентство.

- После определения существенных условий будущей сделки можно приступить к поиску потенциального покупателя, одновременно подготавливая необходимые бумаги.

В стандартный перечень входят такие документы, как:

- удостоверение личности;

- выписка из ЕГРН;

- технический паспорт квартиры и т.д.

Отличительной особенностью, характерной для отчуждения подаренной квартиры, является то, что в качестве правоустанавливающего документа на отчуждаемую жилплощадь будет выступать договор дарения. Более того, если продавец имеет жену (мужа), то ему не потребуется письменное согласие супруги на заключение такой сделки, так как данная недвижимость не приравнивается к совместно нажитому имуществу.

- Ведение переговоров с покупателем, согласование основных условий будущей сделки, заключение предварительного договора.

- Определение порядка взаиморасчета между сторонами сделки – в большинстве случаев арендуется банковская ячейка, куда вносится полная стоимость квартиры. При этом в рамках дополнительного соглашения определяются условия ее открытия.

- Составление и подписание договора купли-продажи, а также удостоверение этого документа у нотариуса (в случае необходимости или по желанию сторон).

- Государственная регистрация сделки – такая процедура производится в Росреестре на основании общего заявления обеих сторон договора купли-продажи.

- Далее продавец и покупатель подписывают передаточный акт, после чего квартира полностью переходит в собственность к новому владельцу. При этом продавец может явиться в банк и забрать свои деньги из ячейки.

Какие документы нужны для продажи дарственной квартиры

При реализации полученного в дар жилья, гражданам следует подготовить типичный для данного типа сделок пакет документов, в который входят:

- паспорта граждан или же любые другие документы, которые могут удостоверять личность;

- кадастровый, а также технический паспорта;

- выписка о праве собственность на недвижимость, полученная в Едином госреестре;

- договор купли-продажи;

- согласие органов опеки и попечительства (только, если среди прописанных лиц присутствуют ФИО несовершеннолетнего ребёнка);

- квитанция об успешной оплате, установленной государственной пошлины.

Помните, что при продаже дарственной квартиры не требуется соглашение супруги или супруга, ведь она выступает в качестве личного, а не общего имущества.

Налоги при продаже квартиры

Продажа любого объекта недвижимости облагается подоходным налогом (НДФЛ), который составляет 13% с резидентов Российской Федерации, т.е. лиц, проживающих в стране не менее 183 дней на протяжении двенадцати идущих подряд месяцев, и 30% — с нерезидентов.

Какой налог придется платить новому владельцу квартиры, если он надумает её продавать, зависит от того, сколько лет он владел этим жилищем. Чтобы подсчитать, какой налог придется платить, необходимо учесть следующие нюансы:

- когда именно подарили квартиру – ориентиром должна служить дата 1 января 2016 года;

- когда новый хозяин зарегистрировал своё право собственности на подарок — до или после 1 января 2016 года;

- является даритель близким родственником или посторонним человеком;

- в течение какого периода новый собственник владеет квартирой.

В ЕГРП вносится запись о появлении нового собственника у объекта недвижимости. Начиная с даты, указанной на выписке, отсчитывается срок владения. С 1 января 2016 года не платить налог при продаже можно, если квартира в собственности уже не три года, как раньше, а пять лет. Прежний трехлетний срок сохранился для граждан, продающих жилище, подаренное близким родственником, например дарителем является бабушка, а одаряемым – внук. К близким родственникам нормативные акты относят родителей, мужа, жену, детей, братьев и сестер, они перечислены в Семейном кодексе РФ. Невестка или зять не относятся к близким родственникам, в отношении них будет действовать срок пять лет.

Продажа до 3 лет после дарения

Если продажа подаренной квартиры планируется ее новым хозяином раньше, чем через три года после регистрации в Росреестре, ему придется платить налог вне зависимости от обстоятельств процедуры дарения. При этом не имеет значения, была квартира подарена до или после 31 декабря 2015 года, т.к. трехлетний срок владения обязателен и до принятия новых правовых актов. Граждане, имеющие льготы по другим видам налогов, например, пенсионеры и инвалиды, обязаны оплатить налог при заключении договора купли-продажи недвижимости. Если дарителем является посторонний человек, а одаряемый продает квартиру до истечения положенного срока пяти лет, ему придется платить двойной налог – на дарение и с продажи.

Органы местного самоуправления могут принять соответствующие постановления о снижении срока владения, т.е. в каждом регионе может устанавливаться срок, отличный от общероссийского, превышать который нельзя.

С 2016 года внесены существенные изменения в правила расчета налога при продаже недвижимости, при этом неважно, как она была получена. Это объясняется распространенностью намеренного занижения реальной стоимости квартиры в договоре купли – продажи с целью уменьшения суммы налога.

В настоящее время на рынке недвижимости существует два вида стоимости:

- рыночная;

- кадастровая.

Сколько будет стоить жилое помещение, определяет продавец, сообразуясь со всеми факторами, влияющими на цену жилья:

- валютный рынок;

- сезонность;

- престижность района;

- этаж и многое другое.

Рыночная стоимость нестабильна, подвержена частым переменам. Она определяется приблизительно, в зависимости от цены в данный момент на подобное жилье, т.к. никто не купит недвижимость с явно завышенной стоимостью.

На величину кадастровой стоимости внешние факторы не влияют. Она определяется как стоимость работы и материалов, затраченных при строительстве, за минусом износа помещения.

Когда новый собственник, т.е. одаряемый, обращается за регистрацией права собственности, специалисты определяют кадастровую стоимость недвижимости. В большинстве случаев она оказывается ниже рыночной.

По новым правилам, введенным с 2016 года, расчет налога ведётся с учётом кадастровой стоимости, если стоимость, указанная в договоре, явно занижена. Эти правила действуют в отношении имущества, которое перешло в собственность продавца в период с 1 января 2016 года. Стоимость квартиры по договору купли – продажи, и определенная специалистами кадастровой палаты сравниваются, затем выбирается наибольшая, ее используют при расчете налога.

Кадастровая стоимость даренного помещения берется за основу для расчета налога в тех случаях, когда продавец желает скрыть полученный в действительности доход и указывает в договоре заниженную стоимость. Размер кадастровой стоимости могут оспорить заинтересованные лица, чьи имущественные права или обязанности непосредственно зависят от данной величины. При несогласии собственника с кадастровой стоимостью, он может попытаться снизить ее путем обращения в специальную комиссию или суд.

Продавец квартиры платит налог в размере 13% от кадастровой стоимости квартиры, умноженной на 0,7 (так называемый «понижающий коэффициент»).

Новый владелец, получивший в подарок не всю квартиру, а определенную долю, обязан платить налог по общим правилам. При уплате налога можно получить налоговый вычет в размере 1 миллиона рублей.

Примеры:

Не тратьте свое время, позвоните к нам, наша консультация по телефону бесплатна, прямо сейчас вы получите ответы на свои вопросы!

Бесплатная горячая линия по всей России:

+7 800 301-64-06

- Бабушка подарила своей внучке квартиру 01.04.2015. Право собственности оформлено до 1 января 2016 года, а именно — 05.06.2015. Рыночная стоимость составляет 5 миллионов рублей, кадастровая — 3,5 миллиона рублей. В целях ухода от уплаты налога, в договоре указана стоимость 990 тысяч рублей. Расчет выполняется по старым правилам, кадастровая стоимость не учитывается, с учетом налогового вычета налог равен нулю.

- Квартира в доме была получена по договору дарения 02.03.2016. Собственность узаконена после 1 января 2016 года — 15.04.2016. Рыночная стоимость составляет 5 миллионов рублей, кадастровая — 3,5 миллиона рублей. В целях ухода от уплаты налога, в договоре указана стоимость 990 тысяч рублей. Расчет проводится по новым нормам, кадастровая стоимость необходимо умножить на 0,7 («понижающий коэффициент»).

Доход от продажи равен (3,5 миллиона Х 0,7) = 2 миллиона 450 тысяч рублей.

13% = 2 450 000 – 1000 000 Х 13% = 188,5 тысяч рублей.

С учетом налогового вычета налог равен 188,5 тысяч рублей.

Для наглядности расчет представлен в таблице.

| Пример № | Дата оформления договора дарения | Дата оформления права собственности | Какая стоимость берется за основу при расчете налога | Размер налога с учетом налогового вычета | ||

| Рыночная | Кадастровая | Стоимость по договору | ||||

| 1 | 01.04.2015 | 05.06.2015 | 5 миллионов рублей | 3,5 миллионов рублей | 990 тысяч рублей | |

| 2 | 02.03.2016 | 15.04.2016 | 5 миллионов рублей | 3,5 миллионов рублей | 990 тысяч рублей | 188,5 тысяч рублей |

При покупке другой квартиры вместо проданной, полученной в дар, можно получить имущественный вычет в размере не более 260 тысяч рублей. Воспользоваться вычетом можно один раз. Если продажа квартиры после дарения и покупка новой произведена в течение одного года, налог может существенно уменьшиться, а в некоторых случаях необходимость уплаты отпадет.

Подать декларацию необходимо до 30 апреля следующего за продажей года, заполнив форму 3-НДФЛ. Налог должен быть уплачен до 15 июня, чтобы избежать начисления пени, штрафов.

Продажа после 3 лет после дарения

Если гражданин был одарен квартирой своим близким родственником и задался целью продать ее через три года после дарения, он освобождается от уплаты налога.

Если даритель – посторонний человек, налог придется платить на общих основаниях или ждать, когда пройдет пять лет с момента регистрации права собственности.

Продажа квартиры до 3 лет после дарения

Если новый владелец дарственной квартиры решает осуществить её продажу раньше, чем спустя 3 года после фактической регистрации данной недвижимости в Росреестре, то при заключении сделки купли-продажи он должен будет уплатить налог вне зависимости от пунктов обозначенных выше, которые относятся к дарственной. То есть, при такой продаже не будут учитываться какие-либо сроки, влияющие на сумму налога.

Обращаем Ваше внимание, что лица, которые имеют социальные льготы по иным видам налогов (к примеру, инвалиды и пенсионеры) при заключении сделки купли-продажи квартиры должны будут оплатить рассматриваемый налог. При этом, если в роли дарителя выступил посторонний человек, а одаряемая сторона реализует его дар до истечения пятилетнего срока – он должен будет уплатить двойной налог на дарение с продажи квартиры.

Также, в некоторых случаях органы местного самоуправления имеют право снизить срок владения объектом дарения. А поэтому, будет не лишним проверить данный факт конкретно для Вашего случая, в чём Вам совершенно бесплатно могут помочь наши юристы.

Начиная с 2016 года в правила расчёта при реализации недвижимости внесены ряд важных изменений. При этом, совершенно не важно, каким образом данное жильё досталось собственнику. Данный факт объясняется тем, что многие недобросовестные граждане намеренно занижали общую реальную стоимость квартиры ещё на этапе составления договора купли-продажи, чтобы снизить сумму уплачиваемого налога.

Что входит в понятие стоимости квартиры

В 2020 году на рынке недвижимости, как и раньше, существует 2 основных вида стоимости:

- кадастровая;

- рыночная.

Фактическую цену жилья определяет его настоящий собственник, учитывая при её расчёте следующие факторы, влияющие на цену:

- престижность района;

- ситуацию на валютном рынке;

- сезонность;

- этаж;

- косметическое состояние, полученной в дар ранее квартиры и др.

Наверняка все Читатели нашей рубрики о жилищном праве заметили, что рыночная стоимость жилья – постоянно варьируется. По этой причине при оценке она определяется приблизительно, с учётом цен на аналогичное жильё, ведь мало кто согласиться приобрести даже самое элитное жильё, если его стоимость превышает цену, установленную на рынке.

При этом, никакие внешние факторы не влияют на размер кадастровой стоимости объекта, которая определяется как стоимость материалов и работ, проведённых при строительстве. Данная сумма может изменяться лишь за минусом износа строения.

В случае обращения одаряемого, то есть, фактически нового собственника для регистрации права собственности, специалисты, в первую очередь, определяют именно кадастровую стоимость недвижимости, которая, как правило, оказывается ниже той стоимости, которая установлена на рынке.

Согласно изменениям, внесённым в законодательство в 2016 году, при расчёте налога учитывается кадастровая стоимость, но лишь в том случае, если цена на квартиру, фигурирующая в договоре, явно занижена. Описанные правила действуют в отношении объектов недвижимости, которые перешли в собственность реализующей стороны в период с 01.01.2016 года.

Таким образом, определённая специалистами кадастровая стоимость имущества и цена, указанная в договоре купли-продажи сравниваются, после чего для расчёта налога выбирается наибольшая из них.

Согласно закону, кадастровая стоимость дареной квартиры может браться за основу при расчётах только в случае сокрытия продавцом реальной стоимости данной недвижимости. При этом, обозначенный специалистами размер кадастровой стоимости может быть оспорен заинтересованными гражданами, чьи имущественные обязанности или же права зависят от установленного размера стоимости.

Если новый хозяин жилплощади не согласен с установленной кадастровой стоимостью – он имеет право обратиться для её снижения в суд или специальную комиссию (в зависимости от региона).

Возможна ли продажа при жизни дарителя?

Разберемся, можно ли провести сделку продажи жилья, полученного по дарственной, в том числе при живом дарителе. Действующее законодательство не содержит каких-либо ограничений, касающихся дальнейшего распоряжения подаренной квартирой.

Так, при безвозмездной передаче недвижимости ее новым собственником становится одариваемый. При этом в п. 1 ст. 30 ЖК РФ написано, что владелец жилья имеет право владеть, пользоваться и распоряжаться им по своему усмотрению. Таким образом, продать подаренную квартиру вполне возможно.

Кроме того, законодательство отвечает утвердительно на вопрос, можно ли реализовать жилплощадь в том случае, если даритель жив. Однако тут есть один важный момент. Главным образом он связан с правом лица, безвозмездно передавшего квартиру, в любой момент отменить свое решение. Это можно сделать в следующих случаях:

- Если одариваемый совершил покушение на жизнь дарителя (его родственников) либо умышленно причинил вред здоровью.

- Если в дарственной было прописано, что в случае смерти одариваемого подаренное имущество должно вернуться назад к дарителю.

- В случае изменения имущественного, семейного положения, а также состояния здоровья дарителя. При условии, что исполнение договора дарения значительно ухудшит уровень его жизни.

Если квартира подарена ребёнку или подопечному

В случае продажи квартиры, которая была подарена вашему ребёнку или подопечному, вам не обойтись без согласования продажи с опекунским советом. Органы опеки согласятся на продажу, если ребёнку или подопечному взамен проданной квартиры будет предоставлено равноценное жильё.

Что такое «без права продажи»?

Иногда происходят ситуации, когда даритель по тем или иным причинам хочет ограничить право нового собственника на распоряжение подаренной квартирой. Это может выражаться в наложении запрета на последующую продажу жилплощади, обмен, сдачу в аренду и т.д.

Сразу стоит отметить, что в соответствии с действующим законодательством невозможно оформить дарственную, выдвигая одариваемому встречное условие (такое, как запрет на продажу жилья, полученного в дар). Данное ограничение следует из абз. 2 п. 1 ст. 572 ГК РФ, где написано, что договор, из которого вытекает обязательство лица, принимающего подарок, не является дарением. Такая дарственная может быть признана судом ничтожной (п. 2 ст. 170 ГК РФ).

Статья 170 ГК РФ. Недействительность мнимой и притворной сделок

- Мнимая сделка, то есть сделка, совершенная лишь для вида, без намерения создать соответствующие ей правовые последствия, ничтожна.

- Притворная сделка, то есть сделка, которая совершена с целью прикрыть другую сделку, в том числе сделку на иных условиях, ничтожна. К сделке, которую стороны действительно имели в виду, с учетом существа и содержания сделки применяются относящиеся к ней правила.

Таким образом, даритель не вправе передавать имущество с установлением запрета на дальнейшую его продажу.

Однако ограничение на составление дарственной без права продажи можно обойти, прописав в договоре одно из следующих условий:

- сохранение права пожизненного проживания в квартире или же предоставление аналогичного жилья в случае продажи подарка;

- оговорить, что в случае смерти одариваемого имущество должно будет вернуться назад к дарителю.

В завершение стоит отметить, что в целом отчуждение подаренной квартиры не содержит принципиальных отличий от обычной сделки купли-продажи недвижимости. При этом единственная наиболее существенная особенность связана с порядком налогообложения, а также отсутствием необходимости в получении согласия на продажу от второго супруга.

- https://PriNasledstve.ru/darenie/prodazha-podarennoj-kvartiry.html

- https://zhivem.pro/kvartira/prodazha/posle-dareniya.html

- https://law-03.ru/mozhno-li-prodat-darstvennuju-kvartiru/

- https://sdelka.guru/darenie/prodat-kvartiru-posle-dareniya.html

- https://xranitelochaga.ru/objekty/darst-zavech/zakonna-li-prodazha.html