Заявление на удержание из заработной платы: скачать образец для излишне выплаченной суммы зарплаты, за трудовую книжку, спецодежду, ограничения по ТК РФ

Нормативная база удержаний

Все виды законных удержаний из доходов работников закреплены в действующем законодательстве. В первую очередь особенности применения удержаний из зарплаты прописаны в Трудовом кодексе России, а именно в статьях 130, 136–138 и 248 ТК РФ. Помимо трудового законодательства, порядок изъятий регламентирован в Налоговом и Семейном кодексах РФ, а также в некоторых федеральных законах:

- Закон от 02.10.2007 № 229-ФЗ «Об исполнительном производстве».

- Закон от 21.07.1997 № 118-ФЗ «О судебных приставах».

- Закон от 29.12.2006 № 255-ФЗ «Об обязательном социальном страховании на случай временной нетрудоспособности и в связи с материнством».

- Закон от 19.05.1995 № 81-ФЗ «О государственных пособиях гражданам, имеющим детей».

Именно эти НПА являются законодательной основой в части регулирования вопросов по удержанию из заработка российских граждан.

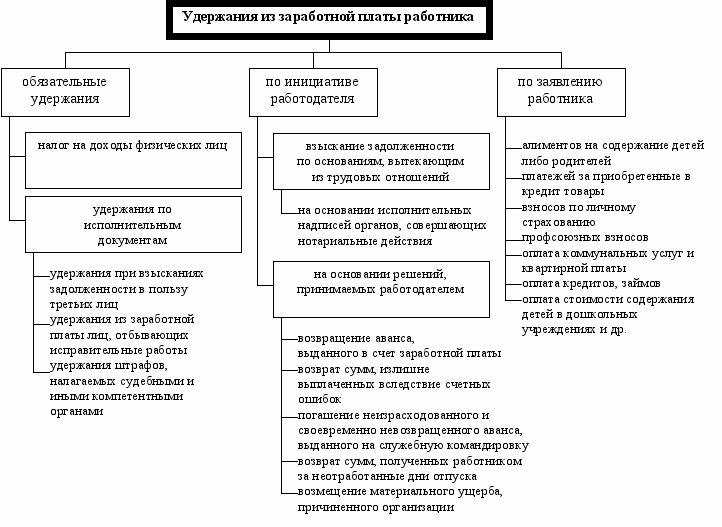

Виды удержаний из заработной платы

Действующая нормативная база предусматривает следующие виды:

1. Обязательные удержания из зарплаты — это виды изысканий из заработной платы российских граждан, которые производятся на основании законодательных норм. Например, налог на доходы физических лиц, который должен удерживаться практически со всех видов доходов и поступлений в пользу физических лиц.

В состав обязательных удержаний входит не только НДФЛ, но и удержание по исполнительному листу из заработной платы: алименты, удержания с заработка осужденных граждан. Ключевое отличие от других видов — наличие законодательного или распорядительного документа, на основании которого производятся удержания с должников. Под распорядительным документом понимается решение суда, исполнительное делопроизводство, исполнительный лист, иное.

2. Необязательные — это вид удержаний из заработка, которые производятся по распоряжению работодателя, по соглашению между нанимателем и работником.

По решению работодателя из доходов подчиненных могут быть удержаны суммы, излишне перечисленные в пользу граждан, например, в результате счетной ошибки. Также из заработка рабочих могут быть удержаны денежные средства в следующих случаях:

- по распоряжению органа по решению индивидуальных трудовых споров, если была установлена вина работника в причинении ущерба, неисполнении обязанностей, возникновении простоя;

- постановлением суда было установлено, что заработная плата сотруднику выплачена излишне, в связи с неисполнением им служебных обязанностей;

- по решению работодателя производится удержание неотработанного аванса, перечисленного в счет будущей зарплаты;

- по распоряжению нанимателя удерживаются неизрасходованные и(или) неподтвержденные авансы по командировочным расходам, подотчетным суммам, аналогичным выплатам;

- возмещение работодателю материального ущерба материально ответственными лицами и прочее.

Оснований для необязательных взысканий с зарплаты немало. Некоторые ситуации рассмотрим более подробно.

3. Добровольные — любые виды изысканий с заработка, производимые по собственному заявлению работника, будь то перечисление дополнительных страховых взносов на накопительную часть трудовой пенсии, профсоюзные взносы или суммы добровольных пожертвований.

Основное отличие от других видов — наличие заявления от работника, в котором обозначены условия, размеры и назначения удержанных сумм. Примерный образец можно скачать в конце статьи.

4. Особые или индивидуальные — это отдельный вид взысканий, которые предусмотрены локальными нормативами работодателей. Например, в компании введен штраф за опоздание. Обратите внимание, что такие взыскания не предусмотрены в действующем законодательстве. Чиновники считают такие удержания незаконными. Однако некоторые работодатели продолжают вводить систему штрафов в систему оплаты труда.

Общие правила и ограничения

Обязанность по удержанию денежных средств с заработка граждан возложена на лиц, которые начисляют и выплачивают доход. По большей части данную функцию выполняют работодатели.

Удерживайте деньги с заработка с учетом ключевых принципов:

- Расчет налога на доходы физических лиц производите с учетом требований фискального законодательства. Учитывайте право налогоплательщика на льготы, возвраты, налоговые вычеты и послабления.

- Налог на доходы, исчисляемый с материальной выгоды или с натурального дохода, не может превышать 50 % заработка. Такое мнение выразила ФНС в Письме от 26.10.2016 № БС-4-11/20405@.

- Суммы к взысканию (кроме налога) рассчитывайте от суммы зарплаты за вычетом НДФЛ. То есть сначала удерживается подоходный налог. И только потом к сумме к получению применяются все остальные виды исполнительных производств.

- Максимальный размер взыскания по исполнительным листам в части алиментов, возмещения вреда здоровью или ущерба в связи со смертью кормильца — 70 %.

- Максимальный размер взысканий по исполнительным листам в части иных оснований устанавливается в размере 50 % от дохода.

- При удержании по заявлению работника максимальных ограничений не установлено. Может быть взыскана любая сумма, прописанная в заявлении. Такие нормы обозначил Роструд в Письме от 26.09.2012 № ПГ/7156-6-1.

- Максимальный размер любых других взысканий — 20 %.

Пример. В отношении работника допущена счетная ошибка (выявлена недостача, переплачен аванс, не подтвержден подотчет). Работодатель может удерживать не более 20 % зарплаты в месяц до полного погашения долга. Однако если в отношении этого сотрудника уже действует исполнительное производство, например 25 % на алименты, то удерживать переплату неправомерно. Максимальные ограничения по удержаниям не суммируются.

Основания для удержаний из суммы заработанных средств

Закон обязывает работодателя своевременно производить в полном объеме выплату заработной платы.

Насколько правомерно уменьшение выплат при получении через кассу предприятия или перечисленных по заявлению работающего лица на расчетный счет банковской организации, зависит от причин и размера взысканных сумм.

Помимо обязательных удержаний из заработной платы, отчисления также возможны по заявлению работника или инициативе работодателя

Право работодателя вычесть часть заработка по собственной инициативе

Условиями трудового договора оговаривается размер оклада или тарифов, согласно действующему положению об оплате труда, дополнительные компенсации, порядок начисления поощрительных, стимулирующих премий.

Одним из обязательных условий трудовых отношений является социальное страхование работающих граждан на случай:

- необходимости получения медицинских услуг, профилактики состояния здоровья;

- временной нетрудоспособности, (связанной с болезнью, полученными травмами, материнством);

- пенсионного обеспечения по достижению определенного возраста, в установленных законом ситуациях выхода на пенсию при наличии определенного стажа работы в особых, вредных, опасных условиях труда, социальных выплат при частичной или полной утрате трудоспособности.

Причем страховые взносы во внебюджетные фонды работодатель обязан перечислять из собственных средств, составляющих фонд оплаты труда.

Попытка покрыть расходы на страхование за счет рабочих нарушает нормы трудового права.

Обязательным с точки зрения налогообложения является лишь из начисленных к выплате каждому сотруднику средств удерживать НДФЛ.

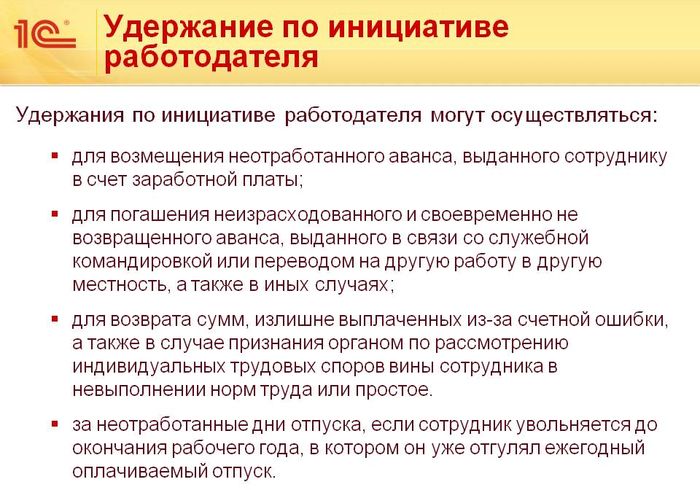

Работодатель имеет право помимо этого взыскать излишне выплаченные суммы, в том числе при увольнении и полном расчете с бывшим сотрудником:

- для возмещения полученного аванса, если трудовые отношения прекращены до окончания месяца;

- для погашения невозвращенных средств, не израсходованных во время исполнения трудовых обязанностей в служебной командировке;

- если при начислении зарплаты были допущены счетные ошибки;

- когда органы, полномочные принимать решения по индивидуальным трудовым спорам, признали вину работника в невыполнении норм труда или простое производственного процесса;

- если при увольнении выяснится, что работник уже использовал ежегодный отпуск и получил денежные средства до окончания рабочего года, в счет которого он был оформлен, за неотработанные дни отпуска.

Руководитель имеет законные полномочия взыскать с материально ответственных лиц, подписавших договор, возлагающий на них обязанности по сохранению доверенного имущества, денежных средств, сумму причиненного виновными действиями вреда, обоснованную документальными расчетами прямых потерь.

Условиями трудового договора, положениями внутреннего пользования могут быть оговорены случаи привлечения к материальной ответственности и порядок возмещения убытка, причиненного действиями (бездействием) подчиненных.

Работодатель может удерживать часть заработка только в строго оговоренных случаях

Отчисления из суммы заработной платы по желанию работника

По мнению Роструда, волеизлияние работников распорядиться заработанными средствами по своему усмотрению, по сути, не является удержанием.

Тем не менее, по заявлению на удержание из заработной платы конкретно оговоренной суммы или процентной доли заработка, могут производиться вычеты, например, для:

- погашения кредита;

- перечислений на оплату коммунальных услуг, содержания или аренды жилья;

- оказания материальной помощи на ребенка в качестве алиментов;

- уплаты взносов профсоюзным организациям, призванным защищать интересы трудящихся;

- других целей.

Взыскания части заработка в принудительном порядке по исполнительным документам

После вступления решения суда о возмещении работником долговых обязательств в законную силу, согласно закону, регулирующему вопросы исполнительного производства, пристав вправе обратить взыскания на заработную плату официально трудоустроенных лиц, если речь идет:

- об исполнительном производстве по требованиям о взыскании периодических платежей;

- о возмещении морального, материального вреда, прочих сумм, размер которых не превышает 10 тыс. рублей;

- об уплате алиментов на содержание детей, других нетрудоспособных родственников, в соответствии с нормами семейного законодательства.

Исполнительные документы

Согласно положениям ст.12 закона №229-ФЗ исполнительными документами, направляемыми (предъявляемыми) судебному приставу-исполнителю, являются:

- Исполнительные листы, выдаваемые судами общей юрисдикции и арбитражными судами на основании принимаемых ими судебных актов.

- Судебные приказы.

- Нотариально удостоверенные соглашения об уплате алиментов или их нотариально удостоверенные копии.

- Удостоверения, выдаваемые комиссиями по трудовым спорам.

- Акты органов, осуществляющих контрольные функции, о взыскании денежных средств с приложением документов, содержащих отметки банков или иных кредитных организаций, в которых открыты расчетные и иные счета должника, о полном или частичном неисполнении требований указанных органов в связи с отсутствием на счетах должника денежных средств, достаточных для удовлетворения этих требований.

- Судебные акты, акты других органов и должностных лиц по делам об административных правонарушениях.

- Постановления судебного пристава-исполнителя.

- Акты других органов в случаях, предусмотренных федеральным законом.

- Исполнительная надпись нотариуса при наличии соглашения о внесудебном порядке обращения взыскания на заложенное имущество, заключенного в виде отдельного договора или включенного в договор о залоге.

В бухгалтерию компаний чаще всего поступают исполнительные листы, судебные приказы, нотариально удостоверенные соглашения об уплате алиментов, постановления приставов.

Обратите внимание:В случае утраты подлинника исполнительного документа основанием для исполнения является его дубликат, выдаваемый судом.

В исполнительном документе, за исключением:

- постановления судебного пристава-исполнителя,

- судебного приказа,

- исполнительной надписи нотариуса,

- нотариально удостоверенного соглашения об уплате алиментов,

должны быть указаны:

- Наименование и адрес суда или другого органа, выдавшего исполнительный документ, фамилия и инициалы должностного лица.

- Наименование дела или материалов, на основании которых выдан исполнительный документ, и их номера.

- Дата принятия судебного акта, акта другого органа или должностного лица.

- Дата вступления в законную силу судебного акта, акта другого органа или должностного лица либо указание на немедленное исполнение.

- Сведения о должнике и взыскателе:

а) Для граждан — ФИО, место жительства (место пребывания), а для должника также — дата и место рождения, место работы (если оно известно) и для должника, являющегося ИП, также — дата и место его государственной регистрации в качестве ИП, ИНН.

б) Для организаций — наименование, место нахождения, фактический адрес (если он известен), дата государственной регистрации в качестве юридического лица, идентификационный номер налогоплательщика.

в) Для РФ, субъекта РФ или муниципального образования — наименование и адрес органа, уполномоченного от их имени осуществлять права и исполнять обязанности в исполнительном производстве.

- Резолютивная часть судебного акта, акта другого органа или должностного лица, содержащая требование о возложении на должника обязанности по передаче взыскателю денежных средств и иного имущества либо совершению в пользу взыскателя определенных действий или воздержанию от совершения определенных действий.

- Дата выдачи исполнительного документа.

Согласно ст.127 ГК РФ, в судебном приказе указываются:

- номер производства и дата вынесения приказа;

- наименование суда, фамилия и инициалы судьи, вынесшего приказ;

- наименование, место жительства или место нахождения взыскателя;

- наименование, место жительства или место нахождения должника;

- закон, на основании которого удовлетворено требование;

- размер денежных сумм, подлежащих взысканию, или обозначение движимого имущества, подлежащего истребованию, с указанием его стоимости;

- размер неустойки, если ее взыскание предусмотрено федеральным законом или договором, а также размер пеней, если таковые причитаются;

- сумма государственной пошлины, подлежащая взысканию с должника в пользу взыскателя или в доход соответствующего бюджета;

- реквизиты банковского счета взыскателя, на который должны быть перечислены средства, подлежащие взысканию, в случае, если обращение взыскания производится на средства бюджетов бюджетной системы РФ.

В судебном приказе о взыскании алиментовна несовершеннолетних детей кроме вышеуказанных сведений, указываются:

- дата и место рождения должника,

- место его работы,

- имя и дата рождения каждого ребенка, на содержание которых присуждены алименты,

- размер платежей, взыскиваемых ежемесячно с должника,

- срок их взыскания.

Судебный приказ составляется на специальном бланке в двух экземплярах, которые подписываются судьей. Один экземпляр судебного приказа остается в производстве суда. Для должника изготавливается копия судебного приказа.

В соответствии со ст.100 Семейного кодекса, соглашение об уплате алиментов заключается в письменной форме и подлежит нотариальному удостоверению.

Обратите внимание:Нотариально удостоверенное соглашение об уплате алиментов имеет силу исполнительного листа.

Исполнительный документ, выданный на основании судебного акта или являющийся судебным актом

- подписывается судьей и заверяется гербовой печатью суда.

Исполнительный документ, выданный на основании акта другого органа или являющийся актом другого органа:

- подписывается должностным лицом этого органа и заверяется печатью данного органа или лица, его выдавшего.

Содержание судебного приказа и нотариально удостоверенного соглашения об уплате алиментов определяется федеральными законами (ст..

Эти исполнительные документы:

- подписываются лицами, принявшими или удостоверившими их, и заверяются печатью.

Обязанности работодателя

Как уже упоминалось, организация обязана произвести удержания из заработка сотрудника по исполнительным документам в соответствии со ст.98 закона №229-ФЗ.

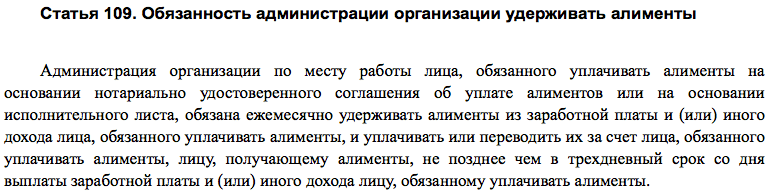

Так же, на основании ст.109 СК РФ, администрация организации по месту работы лица, обязанного уплачивать алименты:

- на основании нотариально удостоверенного соглашения об уплате алиментов,

- или на основании исполнительного листа,

обязана ежемесячно удерживать алименты из заработной платы/иного дохода сотрудника.

Алименты уплачиваются за счет лица, обязанного их уплачивать, лицу, получающему алименты, не позднее чем в трехдневный срок со дня выплаты заработной платы (иного дохода) такому лицу.

В соответствии с п.4 ст.98 закона №229-ФЗ, если сотрудник увольняется, то компания обязана незамедлительно сообщить об этом судебному приставу-исполнителю и/или взыскателю и возвратить им исполнительный документ с отметкой о произведенных взысканиях.

Как разъяснила Федеральная служба приставов, в отметке о произведенных удержаниях бухгалтеру следует указывать:

- размер удержаний,

- удержанную сумму,

- номер платежного поручения (квитанции),

- дату перечисления,

- остаток задолженности.

Отметка о произведенных удержаниях заверяется печатью организации и подписью бухгалтера (Письмо ФССП России от 25.06.2012г. №12/01-15257).

Доходы сотрудника, на которые не может быть обращено взыскание

Согласно ст.101 закона №229-ФЗ, взыскание не может быть обращено на следующие виды доходов:

- суммы, выплачиваемые в возмещение вреда, причиненного здоровью*;

- суммы, выплачиваемые в возмещение вреда в связи со смертью кормильца;

- суммы, выплачиваемые лицам, получившим увечья (ранения, травмы, контузии) при исполнении ими служебных обязанностей, и членам их семей в случае гибели (смерти) указанных лиц;

- компенсационные выплаты за счет средств федерального бюджета, бюджетов субъектов РФ и местных бюджетов гражданам, пострадавшим в результате радиационных или техногенных катастроф*;

- компенсационные выплаты за счет средств федерального бюджета, бюджетов субъектов РФ и местных бюджетов гражданам в связи с уходом за нетрудоспособными гражданами;

- ежемесячные денежные выплаты и (или) ежегодные денежные выплаты, начисляемые в соответствии с законодательством РФ отдельным категориям граждан (компенсация проезда, приобретения лекарств и другое);

- суммы алиментов, а также суммы, выплачиваемые на содержание несовершеннолетних детей в период розыска их родителей;

- компенсационные выплаты, установленные законодательством РФ о труде:

а) в связи со служебной командировкой, с переводом, приемом или направлением на работу в другую местность;

б) в связи с изнашиванием инструмента, принадлежащего работнику;

в) суммы, выплачиваемые организациейв связи с рождением ребенка, со смертью родных, с регистрацией брака;

- страховое обеспечение по обязательному социальному страхованию, за исключением пенсии по старости, пенсии по инвалидности и пособия по временной нетрудоспособности**;

- пенсии по случаю потери кормильца (за счет федерального бюджета);

- выплаты к пенсиям по случаю потери кормильца (за счет бюджетов субъектов РФ);

- пособия гражданам, имеющим детей (за счет средств федерального бюджета, государственных внебюджетных фондов, бюджетов субъектов РФ и местных бюджетов);

- средства материнского (семейного) капитала, предусмотренные Федеральным законом от 29.12.2006г. №256-ФЗ «О дополнительных мерах государственной поддержки семей, имеющих детей»;

- суммы единовременной материальной помощи, выплачиваемой:

а) в связи со стихийным бедствием или другими чрезвычайными обстоятельствами;

б) в связи с террористическим актом;

в) в связи со смертью члена семьи;

г) в виде гуманитарной помощи;

д) за оказание содействия в выявлении, предупреждении, пресечении и раскрытии террористических актов, иных преступлений;

- суммы компенсации стоимости путевок, за исключением туристических, выплачиваемой работодателями своим работникам и (или) членам их семей, инвалидам, не работающим в данной организации, в находящиеся на территории РФ санаторно-курортные и оздоровительные учреждения, а также суммы компенсации стоимости путевок для детей, не достигших возраста 16 лет, в находящиеся на территории РФ санаторно-курортные и оздоровительные учреждения;

- суммы компенсации стоимости проезда к месту лечения и обратно (в том числе сопровождающего лица), если такая компенсация предусмотрена федеральным законом;

- социальное пособие на погребение.

*В соответствии с п.2 ст.101 закона №229-ФЗ, по алиментамна несовершеннолетних детей, а также по обязательствам о возмещении вреда в связи со смертью кормильца, ограничения, установленные пп.1 и пп.4 п.1 ст.101, не применяются.

**Согласно Методическим рекомендациям по порядку исполнения требований исполнительных документов о взыскании алиментов, утвержденным ФССП России 19.06.2012г. №01-16, СК РФ регламентируется особый порядок взыскания алиментов на содержание несовершеннолетних детей.

В частности, в ст.82 СК РФ установлено, что виды заработка, иного дохода, которые получают родители в рублях, в иностранной валюте и из которых производится удержание алиментов, взыскиваемых на несовершеннолетних детей, определяются Постановлением Правительства от 18.07.1996г. №841 «О Перечне видов заработной платы и иного дохода, из которых производится удержание алиментов на несовершеннолетних детей».

В соответствии с пп.«в» п.2 Перечня, алименты удерживаются в том числе из пособия по безработице только на основании:

- судебного акта о взыскании алиментов,

- либо нотариально удостоверенного соглашения об уплате алиментов.

Допускается ли удержание подотчетных сумм из зарплаты?

Обязанность подотчетного лица отчитаться об истраченных денежных средствах в трехдневный срок. Составляется авансовый отчет, где видно, в каком размере и на что потрачены деньги. В дополнение прикладываются документы, подтверждающие расходы.

Часто полученные деньги не тратятся полностью. В этом случае работодателю нужно вернуть разницу между полученной и истраченной суммой.

Лучший вариант возврата неистраченных денег — это внести их сразу в кассу организации наличными. Если такой возможности нет, то право работодателя удержать остаток из заработной платы подотчетного лица. Это нормальная практика, никаких нарушений ТК РФ здесь нет.

Ст.137 ТК РФ содержит правила удержания денежных сумм из зарплаты сотрудника, в данной статье сказано, что работодатель вправе удерживать не возвращенный аванс с заработной платы персонала.

Важный момент — решение об удержании из заработной платы нужно принять в течение одного месяца с момента получения авансового отчета от работника при условии, что сам подотчетник не оспаривает сумму к возврату.

Удержать можно не более 20% от зарплаты. Если этого не достаточно для возврата неизрасходованного аванса, то удержание производится в последующих месяцах в размере не более 20% от зарплаты к выплате до полного погашения задолженности.

Из зарплаты можно удержать не только подотчетные суммы, но и алименты, возмещение ущерба.

Не тратьте свое время, позвоните к нам, наша консультация по телефону бесплатна, прямо сейчас вы получите ответы на свои вопросы!

Бесплатная горячая линия по всей России:

+7 800 301-64-06

Нужно ли оформлять заявление работника?

Работодатель имеет право взыскивать с заработной платы подотчетного лица неизрасходованный аванс, если он сам его не вернул. Однако нужно соблюсти два правила из ст.137 ТК РФ:

- Принять решение об удержании из зарплаты не позднее месяца с момента получения отчета от работника.

- Получить согласие подотчетного лица о том, что он не возражает против удержания той суммы, что заявлена работодателем.

Согласие лучше получить в письменном виде во избежание возможных проблем в будущем. Сотруднику нужно предложить написать заявление о том, что он согласен с удержанием с его заработной платы определенной денежной суммы в связи с тем, что она является неизрасходованным авансом, выданным на определенные цели, например, командировочные.

Необходимо помнить, что одного авансового отчета, где виден неистраченный остаток подотчетной суммы, не достаточно для удержания из зарплаты. Обязательно должно быть заявление о согласии, на основании которого составляется приказ.

Если согласие сотрудник не предоставляет, значит, вернуть деньги получится только через суд. Работодателем составляется исковое заявление, которое вместе с подтверждающими документами передается в судебные органы для последующего разбирательства. Если суд примет сторону работодателя, тогда документом основанием для взыскания с работника денежных средств будет исполнительный лист или судебный приказ.

В каких случаях оформляется заявление

Трудовое законодательство защищает работников от незаконных удержаний, которые уменьшают его ежемесячные доходы.

Удержания из заработной платы работников производятся в случаях, которые предусмотрены Трудовым кодексом по ч. 1 ст. 137, а также другими федеральными законами.

Некоторые суммы могут удерживаться из зарплаты сотрудника без его согласия. Это, например, НДФЛ или удержания в рамках исполнительных листов.

Заявление на удержание с зарплаты от работника необходимо при возникновении у работодателя таких оснований:

- Для погашения технической задолженности сотрудникам из-за переплат, ошибок при расчетах и прочих подобных ситуациях (на основе ст. 137 Трудового кодекса).

- Для возмещения ущерба работодателю по ст. 248 Трудового кодекса.

Заявление на удержание из зарплаты потребуется, если сотрудник добровольно принял решение об отчислениях:

- При добровольной выплате алиментов без исполнительного листа (например, на основании соглашения об алиментах).

- При перечислении взносов в пользу профсоюза.

- При участии сотрудника в программе добровольного пенсионного страхования или медицинского страхования.

- При уплате сотрудником кредита (потребительского или ипотечного).

- В целях оплаты услуг сотовых операторов или коммунальных услуг.

Указанный перечень оснований для удержаний не является исчерпывающим, добровольные отчисления могут быть любыми.

Заявление на удержание из зарплаты от работника не нужно:

- При списании неотработанного аванса на основании ст. 137 Трудового кодекса. Стоит учесть, что при увольнении сотрудника получить неотработанный аванс уже нельзя. Но с согласия уволенного можно оформить возврат и прописать его документально.

- При погашении ущерба по ст. 248 ТК, если стороны не договорились об отдельном порядке, и сумма удержания не превышает среднего заработка сотрудника за месяц.

- При удержаниях на основании исполнительных листов.

- При удержании переплаты, которая возникла из-за неправомерного действия сотрудника (на основании судебного решения).

Сколько может удерживаться по заявлению: предельные суммы списаний

При удержании из заработной платы работодателю нужно учитывать предельные суммы списаний:

- При взыскании ущерба в рамках ст. 248 Трудового кодекса и при технических удержаниях по ст. 137 Трудового кодекса – не более 20% от заработка.

- При удержании ущерба по ст. 248 Трудового кодекса по соглашению с работником – в любом размере в пределах суммы ущерба.

- При удержании по исполнительным листам – не более 50%.

- При удержании по листам на алименты на несовершеннолетних – до 70%.

- При удержании на основании заявления сотрудника на добровольное удержание сумм в пользу определенной организации или лица – в любом размере.

При этом в процессе удержания работодателю следует руководствоваться следующей очередностью:

- Списываются суммы по исполнительным листам.

- Производятся технические удержания на основе ст. 248 Трудового кодекса.

- Перечисляется остаток с зарплаты для исполнения добровольных удержаний по заявлению сотрудника.

Если сотрудник уплачивает алименты не по решению суда, а на добровольных началах, то он может в любой момент отозвать заявление и написать другое, где может изложить новую просьбу о прекращении выплат или указать новые сведения о предпочтительном размере удержаний.

Добровольные отчисления сотрудника из зарплаты (например, в счет оплаты кредита) не относятся к юрисдикции Трудового кодекса, а подпадает под гражданско-правовые отношения. Поэтому работодатель вправе отказать сотруднику по добровольным удержаниям: в законе не предусмотрена его обязанность удовлетворить просьбу об удержаниях. Безоговорочному исполнению подлежат только удержания по судебным решениям.

Также работодатель не вправе отказать работнику в его просьбе о перечислении профсоюзных взносов, согласно положениям ст. 28 Закона о профсоюзах.

Как написать текст согласия?

Оформляется согласие в письменном виде с свободном стиле. За пример берется стандартная структура заявления, включаяющая следующие реквизиты:

- реквизиты адресата — руководитель организации;

- реквизиты заявителя — подотчетное лицо;

- название и заголовок документа;

- текст;

- подпись заявителя;

- день написания заявления.

В тексте расшифровывается суть согласия. Фраза может начинаться со слов «Согласен на удержание из моей заработной платы..» или «Прошу удержать из моей зарплаты …».

Главное — из текста должно быть понятно, что работник не против того, что с него будет взысканы денежные средства.

Пример текста заявления:

Как взыскать подотчетные суммы

Переплата аванса по командировочным расходам или по подотчетным деньгам — ситуация распространенная. Спланировать будущие траты до копейки практически невозможно, поэтому неизрасходованные подотчетные средства постоянно встречаются в работе бухгалтера.

По сути, работник должен вернуть деньги сам. Но это в идеале. Если подчиненный не желает самостоятельно вернуть подотчетные деньги, работодатель может удержать переплату из его заработка.

План действий обозначен в Письме Роструда от 09.08.2007 № 3044-6-0. Чтобы произвести удержания из заработной платы подотчетных сумм:

- в течение одного месяца с момента истечения срока возмещения образовавшейся переплаты издайте приказ об удержании денег с зарплаты работника.

- после издания приказа об удержаниях ознакомьте должника с распоряжением под подпись. Работник должен прописать в приказе, что он согласен с взысканиями из зарплаты. В противном случае придется обращаться в суд.

Подотчетные деньги, не возвращенные работодателю, не являются доходом работника и не подлежат обложению НДФЛ, так как это задолженность перед нанимателем.

Если работник не вернет долг по подотчетным деньгам в течение месяца со дня истечения срока, установленного для их возврата, начислите на невозвращенную сумму страховые взносы. Затем страховые взносы можно будет зачесть, если сотрудник не вернет деньги. Или вернуть, если подотчетник предоставит подтверждающие документы (Письма ФСС от 14.04.2015 № 02-09-11/06-5250, Минтруда от 12.12.2014 № 17-3/В-609).

Исключения из правил

Если был заключен договор о материальной ответственности, то работодатель вправе взыскать с работника всю сумму. По взаимной договоренности можно выплачивать частями, вычитая постепенно из каждой последующей заработной платы.

Сотрудник также может сам изъявить желание, чтобы часть средств ему не выдавалась на руки. Он может, к примеру, перечислять свои финансы сразу же на погашение кредита, в благотворительную организацию, профсоюз, фонд страхования и пр.

Как составить заявление

Единая форма заявления на удержание из заработной платы не предусмотрена, сотрудник оформляет его в произвольном формате. Его содержание во многом будет зависеть от цели удержания из заработной платы, поэтому используемые здесь формулировки могут быть различными.

Но общими моментами, которые необходимо отобразить в заявлении, будут:

- Получатель заявления: то, кому оно адресуется – наименование компании-работодателя и ФИО директора.

- ФИО сотрудника, его должность, подразделение (при необходимости – табельный номер и паспортные сведения).

- Наименование документа «Заявление».

- Просьба произвести удержание из зарплаты с указанием их вида (например, алименты, платеж по кредиту и пр.).

- Сроки, с которых необходимо начать производить удержания.

- Размер удержаний: конкретная денежная сумма.

- Периодичность уплаты удержаний.

- Банковские реквизиты, по которым необходимо перечислять удержания (номер счета, наименование банка, его ИНН и КПП, корсчет, БИК).

- Перечень приложений к документу (например, нотариально заверенное соглашение супругов на уплату алиментов).

- Подпись сотрудника и дата подачи заявления.

Остальные сведения включаются в заявление в зависимости от специфики ситуации. Например, сотрудник может дополнительно предоставить согласие на оплату комиссии за перевод денежных средств либо указать ФИО получателя алиментов и сведения о детях, в адрес которых выплачиваются алименты. В заявлении допускается прописать не просьбу произвести удержание, а выразить согласие на удержание определенной суммы: например, переплаты по отпускным, стоимости спецодежды или трудовой книжки и пр.

При подготовке заявления нужно учитывать внутренние правила ведения документооборота в организации. Также в компании может быть разработана унифицированная форма заявления, если у многих сотрудников регулярно производятся удержания из зарплаты. Например, если в компании выдаются микрозаймы для работников, то для их погашения может быть разработана единая форма заявления.

Таким образом, сотрудник оформляет заявление на удержание из заработной платы, если удержания не имеют безусловного характера, или задолженности списываются по судебному решению. Через такое заявление сотрудник дает согласие работодателю на удержания из его зарплаты.

Подготовка

Перед тем как приступить к оформлению приказа, необходимо документально зафиксировать ущерб (если удержание происходит по инициативе работодателя и в связи с понесенным ущербом). Такими документами могут стать инвентаризационные отчеты, специальный акт о причинении ущерба имуществу компании или другие материалы.

Если речь идет о ДТП, то подтверждающими бумагами могут быть акты страховой компании, чеки автосервиса, счета на приобретение деталей и пр.

Сроки составления

Подписание приказа об удержании денежных средств из заработной платы должно осуществиться в течение одного месяца с момента обнаружения убытка. Иначе действия работодателя будут незаконны. Отделу кадров стоит быть с этим расторопнее.

Если, например, убыток был обнаружен при инвентаризации, то удержать денежные средства из заработной платы можно только тем же месяцем.

Составные части приказа

Желательно напечатать текст приказа на бланке организации. В бумаге должны содержаться:

- дата составления;

- город (место);

- номер приказа;

- причина удержания денежных средств;

- сколько процентов от оклада составляет сумма удержанных средств;

- размер удерживаемой суммы в рублях;

- дата удержания;

- основания для удержания (подтверждающие документы);

- подпись руководителя организации;

- подпись сотрудника, у которого из заработной платы удерживают средства.

При отсутствии обоюдных договоренностей прибегают к обращению в судебные инстанции, но такое бывает редко.

Подача заявления взыскателем

Взыскатель может обратиться с заявлением о вычете денег из зарплаты алиментщика как при добровольном удержании, так и при наличии исполнительного документа.

Место работы плательщика известно

Если известно, где работает должник, чтобы не тратить время на процедуру исполнительного производства, лучше сразу напрямую обратиться к работодателю алиментщика (ст. 109 Семейного кодекса РФ).

Если известно, где работает должник, чтобы не тратить время на процедуру исполнительного производства, лучше сразу напрямую обратиться к работодателю алиментщика (ст. 109 Семейного кодекса РФ).

Матери также нужно поинтересоваться разработан ли у организации образец заявления в бухгалтерию. При отсутствии образца, оно составляется в произвольной форме с указанием следующих данных:

- Название организации, если известно — с указанием руководителя или главного бухгалтера;

- Ф.И.О. получателя алиментов (как матери, так и ребёнка), почтовый адрес;

- Ф.И.О. плательщика с указанием занимаемой им должности, структурного подразделения (если известно);

- Ссылка на соглашение или исполнительный документ;

- Требование производить удержание алиментов из заработной платы должника;

- Указание способа перечисления;

- Дата, подпись.

К заявлению приложить:

- Оригинал исполнительного документа. Если будет приложена копия, бухгалтерия имеет законные основания отказать и не удерживать часть средств;

- Копию соглашения;

- Выписку из банка с реквизитами для перечисления денег (при выборе этого способа получения).

Если мать подаёт заявление об удержании денежных средств на основании соглашения, то бухгалтерия обязана запросить у плательщика его письменное согласие на такое удержание. Если отец такого согласия не даст, матери придётся обращаться к приставам, получить деньги она сможет после возбуждения исполнительного производства.

Заявление на перечисление почтовым переводом

Генеральному директору

ООО «Коралл»

Макаровой О.А.

от Сидоровой Анны Васильевны,

почтовый адрес: г. Нижний Новгород,

ул. Ленина, д. 1, кв.1

Заявление

об удержание алиментов из заработной платы

Прошу Вас ежемесячно, начиная с 01 сентября 2017 г., производить удержание заработной платы Сидорова Антона Валерьевича, работающего в вашей организации сварщиком, в размере 25 %, в счёт алиментов на содержание нашего общего сына Сидорова Дениса Антоновича, 11.07.2015 года рождения, на основании судебного приказа мирового судьи судебного участка № 1 г. Нижний Новгород от 01.08.2017 г.

Денежные средства прошу высылать мне почтовым переводом на адрес: г. Нижний Новгород, ул. Ленина, д. 1, кв.1, в установленные законом сроки.

Приложение:

— судебный приказ от 01.08.2017 г.

Сидорова А.В.

25 августа 2017 г.

Заявление можно лично подать в организацию, где работает должник, подготовив его в двух экземплярах, получив отметку на своём экземпляре. Также можно направить его почтовым отправлением с уведомлением.

Место работы плательщика неизвестно

Если взыскателю неизвестно, где трудится плательщик, необходимо будет подавать ходатайство приставам, с тем чтобы была инициирована процедура принудительного взыскания денежных средств. Это возможно как при наличии соглашения, так и исполнительных документов.

Обращаться необходимо к приставам, расположенным по месту проживания плательщика алиментов. Необходимо подать заявление с приложением оригинала документа, в соответствии с которым деньги подлежат взысканию.

После проверки представленных документов, пристав возбуждает исполнительное производство, высылает копии документов о его возбуждении должнику, предлагая ему сообщить своё место работы, а также взыскателю. Если плательщик не сообщает место своего трудоустройства, пристав делает это самостоятельно. Сейчас приставы обладают достаточно широкими средства для этого, в их распоряжении находятся информационные базы, позволяющие установить место работы должника по ИНН, СНИЛС, паспортным данным.

После того как будет установлено место трудоустройства, пристав направляет туда документы на взыскание.

Бланк заявления можно взять в ОСП. Как правило, там имеется информационный стенд со справочной информацией. Также можно написать его самостоятельно в произвольной форме с указанием следующих данных:

- Наименование ОСП;

- Ф.И.О. получателя алиментов (как матери, так и ребёнка), почтовый адрес;

- Ф.И.О. плательщика, почтовый адрес, если известно — телефон;

- Ссылка на алиментное соглашение или исполнительный документ;

- Указание способа перечисления алиментов;

- Указать известное место трудоустройства алиментщика либо просить установить его место работы;

- Требование возбудить исполнительное производство;

- Дата, подпись.

К заявлению приложить:

- Оригинал исполнительного документа;

- Выписку из банка с реквизитами для перечисления средств (при выборе этого способа получения алиментов).

Пример заполнения заявления приставу

ОСП по Советскому району

г. Саратов

от Тихоновой Натальи Андреевны,

г. Саратов, ул. Гагарина, д. 1, кв. 3

тел. 8-962-111-22-33

Заявление

о возбуждении исполнительного производства

07 июля 2017 г. мировым судьёй судебного участка № 7 г. Саратова был выдан судебный приказ о взыскании с Тихонова Ильи Сергеевича алиментов на содержание Тихонова Матвея Ильича.

Место работы Тихонова И.С. мне не известно.

Прошу

1. Возбудить исполнительное производство в отношении Тихонова Ильи Сергеевича.

2. Установить место его работы и направить туда документы для исполнения.

3. Денежные средства перечислять на мою банковскую карту (реквизиты прилагаю).

Приложения:

— судебный приказ от 07.07.2017 г.

— выписка банка с реквизитами счёта.

Тихонова Н.А.

25 августа 2017 г.

Документы можно подать как при личном обращении в ОСП, так и отправив по почте заказным отправлением.

Ответственность работодателя за неисполнение обязанностей по перечислению алиментов

После принятия бухгалтерией к исполнению документов по перечислению денежных средств на детей их матери, вся ответственность за своевременное и полное начисление выплат получателю лежит на работодателе должника. Перечисляемая сумма должна быть отправлена взыскателю не позднее трёх дней, со дня выдачи или перечисления на карту зарплаты и иных выплат алиментщику (ст. 109 Семейного кодекса РФ).

Однако необходимо учитывать, что никакой ответственности организация не понесёт, если деньги не поступили своевременно адресату по вине банка.

При нарушении этих обязанностей организация-работодатель или виновные работники могут быть привлечены приставом к административной ответственности по ст. 17.14 КоАП. Кроме того, пристав имеет право производить проверку того, как организация исполняет свои обязанности по перечислению алиментов должнику.

При образовании задолженности, возможно предъявления к работодателю иска о взыскании не перечисленных средств, с предъявлением требований о взыскании процентов за несвоевременное перечисление денег (ст. 395 Гражданского кодекса РФ).

Таким образом, заявления в бухгалтерию на получение алиментов могут быть переданы плательщиком либо взыскателем самостоятельно, либо взыскателем через приставов. При подаче заявления в нём указывается способ перечисления. Самостоятельная подача позволяет получить деньги в более короткие сроки. При возбуждении исполнительного производства у получателя появляются дополнительные гарантии при недобросовестном поведении организации, в случае несвоевременного или неполного перечисления денежных средств.

- https://ppt.ru/art/zp/uderjaniya-po-listu

- https://urist-bogatyr.ru/article-item/uderzhanie-iz-zarabotnoy-platy/

- https://www.klerk.ru/buh/articles/345300/

- https://dokuform.ru/zayavlenie/zarplata/ob-uderzhanii-podotchetnyh-summ-iz-zp.html

- https://pravo.team/trudovoe/oplata/zaavlenie-na-uderzanie.html

- https://fms21.ru/vozvrat/zayavlenie-na-uderzhanie-iz-zarabotnoj-platy-po-zayavleniyu-rabotnika-obrazecz-2020-goda.html

- https://YaiZakon.ru/alimenty/zayavlenie-na-perechislenie-v-buhgalteriyu