Ипотека после развода, как делить ипотеку при разводе

Чаще всего ипотека берётся на кого-то одного из супругов, а другой «помогает» ему платить по кредиту. Что в этом случае будет с ипотекой при разводе?

В таком случае долг между супругами может быть разделён судом, но для банка ситуация не меняется. То есть, если второй супруг (который не является стороной договора) не уплачивает причитающиеся с него суммы, банк всё равно будет обращаться с требованием к супругу, который является стороной договора, а у последнего, в свою очередь, возникает регрессное требование к другому супругу, который от уплаты уклонился. Квартира же будет являться совместно нажитым имуществом даже и в том случае, если договор заключён только с одним из супругов.

Как избежать проблем при разделе

Чтобы облегчить развод при наличии ипотеки, стороны могут заключить брачный договор. Документ обязательно удостоверяется нотариусом (ст. 41 Семейного кодекса РФ).

Сделать это можно до официального оформления брака или будучи женатыми (ст. 42 Семейного кодекса РФ). Когда пара планирует приобретение квартиры в ипотеку, они могут подписать брачный договор, где установят, как будет поделена ипотечная квартира при возможном разводе и как будет распределение непогашенной части кредита между супругами.

Иные долги при разводе

Естественно, совместные долги супругов не сводятся к одному лишь ипотечному кредиту. В период брака у супругов могут возникнуть иные долговые обязательства:

- По различным гражданско-правовым сделкам (постройка частного дома, ремонт квартиры и т.д.).

- По обыкновенному договору займа (супруг взял в долг денежные средства под расписку для нужд семьи).

- По оплате жилищно-коммунальных услуг, и иных платежей, связанных с пользованием жилыми помещениями.

- Также общий долг супругов может возникнуть в связи с причинением третьему лицу какого-либо ущерба (залив квартиры).

Все эти долговые обязательства признаются действующим законодательством России общими долгами супругов. При этом делятся они пропорционально присужденным каждому из супругов долям в имуществе.

Основным предметом доказывания в спорах, связанных с разделом долгов, является то, на что были израсходованы денежные средства, взятые в долг (либо для какой цели заключался гражданско-правовой договор). Закон четко определяет, что для признания долга общим, все полученное должно быть потрачено на семейные нужды.

При этом, как правило, суд признает практически любое долговое обязательство, приобретенное одним из супругов в период брака, общим, пока другая сторона не докажет, что полученное по нему, расходовалось не на семейные нужды.

Оптимальные варианты раздела

Идеальный вариант, когда после расставания муж и жена настроены мирно решить вопросы о разделе имеющейся ипотеки.

Если один из супругов обеспечен жильём, согласен отказаться от своей доли на недвижимость и оставить квартиру в ипотеке другому супругу, чтобы последний единолично продолжал погашать кредитные платежи, необходимо оформить соглашение, которое закрепит раздел ипотечного жилья. Соглашение подлежит нотариальному удостоверению (п. 2 ст. 38 Семейного кодекса РФ).

Чтобы должником по кредитному договору остался один из супругов, созаёмщики должны обратиться к банку письменно с просьбой изменить условия кредитного договора. К заявлению необходимо приложить документы, которые подтвердят возможность единоличного выполнения обязательств по договору.

Банк, после рассмотрения представленных документов, даст своё согласие на исключение одного из супругов из кредитного договора или откажет. Как правило, банки крайне редко дают своё согласие. Для кредитора гораздо надёжнее иметь двух платёжеспособных созаёмщиков, чем одного.

Поэтому, при получении отказа от банка, при нарушении стороной, которой по нотариальному соглашению досталась жилплощадь и которая обязалась погашать оставшуюся часть кредита, банк будет иметь право взыскать просроченные выплаты с другого супруга. Но последний имеет право через суд получить выплаченные им суммы с недобросовестного плательщика.

Случай из судебной практики

Хорошев А.А. и Хорошева П.Л. произвели раздел имущества при разводе, заключив на подобные исключения нотариальное соглашение. По его условиям Хорошева П.Л. получала квартиру, купленную во время брака по ипотеке, поскольку она не имела другого жилья и оставалась проживать там с ребёнком. Хорошев А.А. от прав на эту недвижимость отказался, при условии, что Хорошева П.Л. самостоятельно будет погашать оставшуюся часть кредита.

Через год после развода Хорошева П.Л. просрочила два платежа по кредиту, образовались пени, банк взыскал указанные суммы с Хорошева А.А., поскольку тот оставался созаёмщиком. Хорошев А.А., после выплаты этих сумм банку, обратился в суд с требованием взыскать с бывшей жены выплаченные им банку денежные средства.

Три стороны конфликта

Если ипотека была оформлена до брака, все проще – может вообще ничего делить не придется. Другое дело – квартира, в которую заселились супруги. В этом случае один из них – заемщик, а второй – созаемщик, но банку должны обе стороны. По Семейному кодексу любая собственность, приобретенная в браке, делится 50/50, если нет брачного договора, в котором прописан иной порядок раздела имущества при разводе. Такой порядок распространяется и на ипотеку. И не важно, кто заемщик, а кто созаемщик.

При разделе ипотечной квартиры учитываются интересы трех сторон – супругов и банка, который обеспечил финансирование. Ипотечное жилье после оформления договора с кредитной организацией становится собственностью заемщиков, но остается в залоге у банка, поэтому в случае развода представители финансового учреждения принимают участие в разделе жилья.

Почему может не получиться дележка квартиры и долгов по ипотеке

Решение выгодное только в том случае, когда согласен банк, а вот он как раз и возразит. Семейный кодекс говорит, что раздел имущества предполагает и раздел совместных долгов. В Гражданском кодексе есть строчка, что деление долговых обязательств возможно только при одобрении кредитора, это банк. Но в 98% случаев банк отказывает, ему невыгодно, поскольку обязательства перед ним перестают быть солидарными и становятся долевыми.

То есть при возникновении каких-то обстоятельств, финансовая организация не сможет истребовать вернуть всю сумму за недвижимость с любого из супругов. А вот если мы обратимся в суд с данным заявлением и получим отказ, то повторное обращение с иском о разделе будет уже невозможным.

Сообщить банку о разводе и от чего зависит раздел ипотеки

Супруги больше не хотят жить под одной крышей, но саму крышу разделить невозможно. Здесь всё решают нюансы.

- Когда приобрели недвижимость: до свадьбы, или после?

- Брак был заключён официально, или же речь о сожительстве без оформления документов?

- Был ли оформлен брачный контракт?

- На кого оформлен кредит?

Ипотеку взяли до заключения брака

Когда недвижимость приобретают до брака, семейный кодекс определяет её, как личную собственность. Разделу она не подлежит. Но есть нюансы. Когда в это имущество были вложены общие деньги, или вторая сторона ремонтировала недвижимость, вносила вклад в увеличение её рыночной стоимости, её интересы будут учтены судом. Это означает, что недвижимость, приобретённую до заключения брачного союза, можно разделить в судебном порядке.

Вопрос читательницы

«Взяла квартиру в ипотеку, будучи незамужней. После этого вышла замуж, брак продлился 5 лет. Подали на развод. Теперь супруг требует долю в квартире. Законно ли это»?

Ответ юриста

«Да, вполне. Все доходы мужа и жены считаются общими. Даже если супруг не работал, а выплаты по кредиту вносила супруга, её доходы тоже считаются общими: это семейный бюджет. Значит, муж может претендовать на недвижимость в качестве совладельца».

Теоретически это так, но на практике суд обязательно выяснит все обстоятельства.

- Была ли уважительной причина, по которой муж не работал?

- Действительно ли взносы платила супруга? Это смотрят по счетам.

- Какую работу по дому выполнил супруг? Может, он сделал капитальный ремонт своими руками?

Раздел ипотеки при разводе

Принимая решение о разделе имущества, с начало нужно трезво оценить все тонкости процесса. Обычно, решение проблемы затягивается на длительный срок.

За это время супруги решают, с кем останутся дети, подпишут все справки и документы о бракоразводном процессе и договорятся об уплате кредита.

Важно, в этот непростой период не позабыть об уплате кредита, так как здесь на первый план выходят интересы супругов.

Если супруги допустят 3 просрочки подряд, банк вправе распорядиться квартирой так, как он посчитает нужным.

В процессе раздела квартиры учитывается целый перечень факторов, которые могут повлиять на то, в каком соотношении будет осуществляться разделение собственности.

Деление недвижимости, взятого по классической ипотечной программе отличается от военного кредитования. Если в первом случае супруга может рассчитывать на получение своей доли, то во втором, она полностью лишается этой возможности.

Военная ипотека подразумевает только одного собственника, независимо от наличия жены и детей. В данном случае, надеяться можно только на возврат вложенных личных сбережений, и только после доказательства факта вложения.

Переоформление ипотеки в банке – при разводе

Кроме того, переоформление такого ипотечного договора, мало того, что вызывает неприятие у всех банков, так и может составлять от 0,5 до 1 процента от невыплаченного ипотечного кредита.

Если даже банк пойдет на такое решение и разделит между вами ипотечные платежи на оставшуюся часть кредита, то может получиться такая ситуация, когда один из супругов отказывается платить по ипотечному кредиту. Тогда совершенно не важно, кто был изначально заемщиком по данному кредиту, все равно банк обращает свое требование на первого супруга. В таком случае у этого супруга возникает обязанность по погашению части ипотечных платежей за второго супруга. Конечно у него возникает регрессное требование к супругу – неплательщику, но если у того нет дохода, то что с него взять?

Поэтому это тоже следует иметь ввиду, выступая созаемщиками по ипотечному кредиту, или оформляя ипотечный кредит в период брака.

Какой еще возможен путь решения данной проблемы, при разводе?

Например, один из супругов может отказаться от своей части ипотечной квартиры в пользу второго супруга. Тогда у него возникает право на компенсацию в размере стоимости половины данной квартиры. То есть второй супруг мало того, что оказывается обязанным выплачивать банку оставшийся не выплаченный ипотечный кредит, он еще и должен, отказавшемуся от своей части супругу, выплатить его долю от стоимости данной квартиры. То есть нагрузка не всегда посильная.

Соглашение о разделе имущества – ипотека: Образец заявления

Ну и третий вариант, который существует в решении такого вопроса – раздел ипотеки в случае развода. Например, продать такую спорную квартиру, отдать банку долги, а оставшиеся деньги поделить между собой по договоренности. Для этого желательно составить заявление о разделе имущества. Предпочтительно это делать с консультацией юриста, но для наших читателей мы предоставляем образец. Этот документ носит общий характер и конечно его необходимо адаптировать под вашу конкретную ситуацию.

Алгоритм раздела ипотеки при разводе

Чтобы разобраться, что делать с ипотекой при разводе и как разделить ее между разводящейся семейной парой без судебного разбирательства, составим пошаговый алгоритм действий:

- Если ипотека была оформлена в браке и супруги решили развестись, то им необходимо заключить мировое соглашение о разделе квартиры и оставшейся части долга;

- С этим соглашением заемщики отправляются к кредитному менеджеру банка, занимающемуся вопросами ипотеки. Это следует сделать после официальной регистрации развода. В банк нужно будет предоставить ипотечный договор и справки о доходах каждого созаемщика за последние полгода;

- При положительном решении кредитора о разделе ипотеки оформляется два новых ипотечных договора на каждого из заемщиков и выдаются скорректированные графики платежей. За переоформление документов скорее всего придется заплатить комиссию в размере 1-2 % от суммы долга. Либо один из созаемщиков выводится из состава должников и лишается права на недвижимость.

Следует помнить, что банки не любят рисковать. Ситуация, когда созаемщики по ипотеке разводятся, сама по себе не является для них поводом к делению платежей и остатка займа на две части или выводу супруга из состава заемщиков. Одобрение подобной сделки получить крайне сложно. Поэтому желательно заранее обсудить, как быть в случае отказа банка от изменения условий договора.

Если есть брачный договор

Заключение брачного договора во многом облегчает решение вопроса, как делится ипотека при разводе. В нем прописываются важные моменты, касающиеся раздела недвижимости, если супруги разведутся. То есть, не будет длительного бракоразводного процесса, а сразу примется во внимание содержание брачного договора.

В частности, в этом документе можно указать следующую важную информацию:

- Один из супругов не претендует на жилье, а также не несет ответственность за выплату долгового обязательства. Либо можно прописать, что претендовать он может лишь на денежную компенсацию в совместных выплатах в период брака. Вариант применяется чаще когда ипотека взята до брака, и собственник жилья уже самостоятельно выплатил значительную сумму. И в случаях, когда в силу ряда причин (плохая кредитная история, наличие долгов и др.) один из супругов не может быть созаемщиком.

- Точные доли в недвижимости, возможность выплаты денежной компенсации при отказе от доли, как распределится при разводе кредитное обязательство.

- Погашаться ипотека будет совместно (например, когда взята одним из супругов незадолго до брака), прописывается также порядок раздела жилья, и отдельно – если родятся дети.

Следует обязательно уведомить банк о наличии брачного контракта.

Если бывшие супруги созаемщики

В большинстве случаев, бывшие супруги выступают в роли созаёмщиков. В такой ситуации, следует хорошо обдумать пути мирного решения проблемы, дабы миновать судебные разбирательства.

Добиться этого можно несколькими путями:

- продолжать совместно выплачивать ипотеку;

- одна из сторон может оказаться от квартиры в пользу второго;

- супруги вправе продать квартиру, и поровну поделить вырученную валюту, но только при согласии банка;

- стороны с начало могут выплатить кредит, после чего продать квартиру и поделить деньги.

Чтобы легче разрешить развод при ипотеке советы юриста ограничиваются последним вариантом, так как он является более выгодным, и не нуждается в длительных разбирательствах. Но на практике такой способ применяется гораздо реже.

Если бывшие супруги пожелают и дальше выплачивать ипотеку, им также нужно обратиться в отделение банка. Это необходимо для подписания нового договора, условия которого немного облегчат выплаты. В результате каждая сторона будет выплачивать долг отдельно.

Однако пойти на раздел самого кредита, готовые не все банки, так как это влечёт за собой дополнительные трудности.

Оформлена на одного из супругов

Если в момент регистрации брака стороны не составляли брачный договор, то на основании пункта 1, статьи 38 СК РФ ясно, что имущество в таком случае будет считаться совместно нажитым. Следовательно, супруги будут иметь равные права на квартиру.

Что касается ипотечной квартиры, то долговые обязательства супруги соответствуют их долям в квартире. Разницы в том, на кого были зарегистрированы эти ценности, нет.

Подобный законодательный процесс раздела имущества остаётся неизменным, даже в случае, когда в семье зарабатывал лишь муж или жена. Этому посвящён пункт 3 статьи 39 Семейного кодекса.

Оформлена до брака

Та недвижимость, которая принадлежала сторонам ещё до момента регистрации брачных отношений по-прежнему, является личной собственностью каждого.

Здесь законодательство предлагает 2 пути решения:

- собственник претендует на долю в квартире, стоимость которой приравнивается внесённым платежам;

- как только стороны регистрируют брак, все платежи выступают в роли совместных расходов, поэтому их ответственность делится поровну, между супругами.

Если муж и жена ещё не успели взять квартиру в ипотеку, но всячески стараются избежать возможных разногласий, стоит заключить брачный договор.

Если в ипотеку вносили материнский капитал

Для семей-владельцев материнского капитала вопрос раздела ипотеки более чем актуален. Ведь в покупке жилья задействованы деньги от государства.

Нюансы дележки будут следующими:

- Доля ребенка, которая выделилась за счет средств материнского капитала присоединяется к жилплощади того супруга, с кем он остается. При этом ипотечное обязательство чаще всего делится поровну, если нет других значимых факторов.

- После развода бывшая жена может закрыть всю свою задолженность (или ее часть) перед банком через материнский капитал. Однако распоряжаться собственностью до полного погашения кредита она не сможет.

- Когда на момент развода доля ребенку еще не была выделена, в суде на родителей накладывается обязанность сделать это после выплаты всей ипотеки.

- Продать квартиру или дом по долям и поделить деньги, если задействован материнский капитал просто невозможно: сделка будет признана недействительной, так как детей нельзя оставлять без жилья. Если же «провернуть» такую операцию, то супруги будут обязаны вернуть в бюджет денежный эквивалент материнского капитала (на 2020 г. 466 617 руб.).

При наличии несовершеннолетних детей

Зачастую, если в семье воспитывается несовершеннолетний ребёнок, квартира делится неравными долями. В данном случае преимуществом обладает сторона, с которой после развода будет проживать ребёнок. Но сама задолженность делится на равные части.

Если же супруга решила погасить долг при помощи материнского капитала, это говорит о наличии у ребёнка личной собственности, которая положена ему по закону.

Эта часть условно складывается с долей взрослого, при этом доля ребёнка не может делиться между супругами, а только добавляется к доле родителя, с которым он будет проживать.

Важно учесть, что при выставлении квартиры на продажу, родителям следует как можно скорее постараться выписать ребёнка с квартиры. В противном случае ими могут заинтересоваться представители органов попечительства.

Известны случаи, когда это оборачивалось лишение родительских прав. Главной причиной этого служит невозможность родителей обеспечить ребёнку достойные жизненные условия.

Если ипотека оформлена на двоих супругов

Часто бывают ситуации, когда супруги купили квартиру в ипотеку на двоих и теперь разводятся. Какие могут быть варианты?

- Желает ли один супруг отказаться от своей доли в пользу другого с доплатой или без неё.

- Допустит ли банк раздел недвижимости и выплат по ней. Квартирой фактически владеет банк, любые манипуляции происходят с его согласия. Платежи можно разделить между супругами, чтобы каждый платил свою часть, за себя.

- Недвижимость продают, погасив всю стоимость долга. Средства делят между супругами, в соответствии с тем, какие будут назначены доли.

Если один из супругов отказывается от квартиры, она полностью передаётся в пользование второй стороне. Все платежи выплачивает владелец. Это можно сделать безвозмездно, или с учётом компенсации за свою долю и выплаченные платежи. Сумму уточнит суд.

Квартиру взятую в ипотеку можно разделить между супругами только после полной выплаты банку долга. Тогда супруги вправе распоряжаться своими долями, как им захочется.

Супруг может заплатить за свою долю, или же квартиру продают целиком, и делят средства. Продать квартиру, за которую ипотека не выплачена нельзя. Так может сделать только сам банк.

Если ипотека оформлена в браке на одного из супругов

Как разделить квартиру в ипотеке при разводе, если она оформлена на одну из сторон? Супруг, который не является созаёмщиком, не обязан выплачивать взносы, но имеет право на квартиру.

Суд выносит решение, исходя из обстоятельств дела.

- Есть ли у супругов дети?

- Кто вносил платежи?

- Проводился ли ремонт, и за чей счёт?

Эти и другие обстоятельства влияют на вердикт судьи. Если собственник оплачивал взносы самостоятельно, его законная супруга также может рассчитывать на то, что ей достанется доля. Общие дети, которые зарегистрированы по месту прописки в этой недвижимости, тоже получат долю, как прямые наследники. Соответственно, она может быть поделена на три части. А выплаты придётся гасить пополам.

В браке муж и жена делят всё поровну: это закреплено законодательно. Пусть в договоре значится только один человек, это формальность. Всё приобретённое имущество считается общим. Поэтому суд разделит квартиру на части. Вопрос только в том, каковы будут эти части.

Что происходит при разводе с квартирой, если один из супругов купил её в ипотеку на своё имя до свадьбы?

Выплаты по ипотеке и сама квартира, купленная в кредит, остаются после развода тому супругу, который взял её на своё имя до свадьбы. Всё, что куплено и оформлено до свадьбы, не считается совместно нажитым имуществом и после развода остаётся у того из супругов, который это приобрёл и оформил. Второй супруг не имеет права на это претендовать. Но если он докажет, что внёс существенную часть в такую ипотечную квартиру, то сможет через суд претендовать на долю в ней. Существенной частью служит, например, оплата дорогостоящего ремонта или оплата части ипотеки. Но надо доказать, что второй супруг тратил на это свои личные деньги, а не из семейного бюджета. Для этого нужны документальные доказательства (платёжные документы: чеки, квитанции, выписки из банка по счетам).

Способы раздела ипотечной квартиры

Решившие разделить ипотеку и купленную с ее привлечением квартиру могут выбрать два основных способа раздела совместно нажитого имущества.

| № п/п | Способы | Комментарии |

|---|---|---|

| 1 | Добровольный | Если понимание в семье еще не окончательно утеряно, пусть даже и при официальном разводе, супруги (или уже бывшие супруги) могут сами оговорить все нюансы раздела имущества, ипотеки и прочих долгов. Для этого составляется соглашение о разделе имущества, где прописываются все условия. Соглашение заверяется нотариально. |

| 2 | Судебный | Когда достичь согласия по ключевым условиям нельзя, любой из супругов (бывших супругов) вправе подать в суд иск о разделе ипотечной квартиры. Да, это чревато дополнительными судебными издержками и отнюдь не быстро, но других вариантов нет. |

Отказ от прав на ипотечную квартиру при разводе

Если второй супруг желает отказаться от имущественных прав на квартиру, а также от обязанности по возврату заемных средств (по уплате кредитных платежей), то стороны при взаимном согласии вправе заключить соглашение о разделе общего имущества (обязательно заверенное нотариусом), в котором могут прописать условия, при которых второй супруг отказывается в пользу первого супруга от имущественных прав на квартиру, а обязательства первого супруга перед банком по кредитному договору являются обязательствами только первого супруга и не являются общими обязательствами супругов, а также, что первый супруг обязуется уплатить второму часть денежных средств в размере ½ от денежной суммы, уплаченной в период брака по договору кредита (при взаимном согласии можно определить и иной размер). Однако необходимо внимательно прочитать условия кредитного договора на предмет оговорки в части заключения и расторжения брака заемщиком.

Отказаться от доли в праве собственности на квартиру возможно и в судебном порядке, если после принятия судом иска о разделе имущества супруги заключат мировое соглашение (ч. 1 ст. 39 Гражданского процессуального кодекса РФ). Суд может либо утвердить, либо отказать в утверждении мирового соглашения. Утвержденное судом мировое соглашение имеет юридическую силу, и его условия становятся обязательными для сторон. В силу положений ч. 2 ст. 39 ГПК РФ суд не утверждает мировое соглашение сторон, если это противоречит закону или нарушает права и законные интересы других лиц. Согласно ст. 173 ГПК РФ при утверждении мирового соглашения сторон суд выносит определение, которым одновременно прекращается производство по делу. В определении суда должны быть указаны условия утверждаемого судом мирового соглашения сторон.

Что делать, если квартира была куплена в долевую собственность

В случае, когда квартира изначально приобретена в долевую собственность супругов и кредитный договор заключен с обоими супругами как с созаемщиками, изменить условия кредитного договора в одностороннем порядке без согласия банка ни один из супругов не вправе.

Первый вариант разрешения данной ситуации может быть следующим: супруги обращаются в банк с просьбой внести изменения в условия кредитного договора, например, о замене должника – одного супруга на другого, и дать согласие на отчуждение предмета залога (квартиры) одним супругом в собственность другого. В случае если банк даст такое согласие, супруги вправе заключить соглашение о разделе имущества и распределении общих долгов по примеру, указанному выше.

Второй вариант: с согласия банка продать квартиру третьему лицу и за счет полученных с продажи денежных средств погасить задолженность по кредитному договору.

Добровольный раздел

Супруги могут самостоятельно определить порядок раздела ипотечного квартиры.

Возможные варианты:

- Брачный договор. Контракт может быть заключен до брака и до его официального расторжения. Он вступает в силу с момента заключения или с момента бракосочетания (если оформлен до брака). Стороны могут поделить не только квартиру, но и ипотечный кредит.

- Соглашение. Документ оформляется в период брачного союза и в течение 3 лет с момента его прекращения.

Вне зависимости от выбранного варианта придется провести нотариальное удостоверение документа.

Досудебный порядок

Супруги могут принять решение о разделе имущества и долга по ипотечному кредиту без обращения в суд. Для этого им необходимо привлечь юриста и составить письменное соглашение о том, в каких частях будет поделена квартира и задолженность по кредиту. Документ подлежит нотариальному удостоверению.

Внимание: Для заключения соглашения о разделе имущества, находящегося в залоге у банка, необходимо согласие кредитора.

Как рассчитывается компенсация

Если судом или семейной парой принято решение о передачи недвижимости в полное владение одним из супругов, то все выплаты по ипотеке переходят к нему. Вторая сторона получает компенсацию, которая определяется:

- самостоятельно мужем и женой;

- исходя из размера выплаченного долга по кредиту;

- в соответствии с рыночной стоимостью.

Компенсация может выплачиваться частями или всей суммой одноразово.

Не тратьте свое время, позвоните к нам, наша консультация по телефону бесплатна, прямо сейчас вы получите ответы на свои вопросы!

Бесплатная горячая линия по всей России:

+7 800 301-64-06

Судебный вариант

Порядок действий при обращении в суд:

- Сбор документов.

- Подготовка искового заявления.

- Оплата госпошлины.

- Направление в суд.

- Судебное разбирательство.

- Получение судебного решения.

- Государственная регистрация имущества.

Судебный вариант раздела ипотечной квартиры между супругами является самым сложным и неминуемо требует квалифицированной юридической помощи.

Иск о разделе ипотеки

Исковое заявление о разделе ипотечной квартиры и кредита, связанного с дней, составляется по правилам положений ст. 131—132 ГПК РФ. При этом одна из статей регламентирует содержание иска, вторая – пакет приложений к нему.

Эти требования являются общими для всех исковых заявлений, поэтому о нюансах содержания иска на раздел ипотечной квартиры осведомлены лишь опытные юристы.

Список обязательной информации, которую нужно отразить в иске:

- Наименование судебного органа и его точный адрес. В большинстве случаев иски подаются в районные-городские суды по месту жительства ответчика или нахождению недвижимого имущества.

- Точные и полные ФИО сторон, их адреса прописки и места фактического проживания.

- Обстоятельства расторжения брачных отношений или возникновения конфликта по разделу имущества. Когда, каким органом расторгнут брак, есть ли дети.

- Описание имущества, в том числе ипотечной квартиры и условий кредитного договора.

- Обоснование предлагаемого варианта раздела. Доказательства для учета спорного имущества в качестве совместно-нажитого.

- Ссылки на практику, законодательство, дополнительные доводы.

- Сведения, касающиеся иного имущества.

- Требование к суду о разделе ипотечной квартиры, кредита, прочих обязательств и активов.

- Дата составления иска, личная подпись истца, список приложений.

Более подробно о правилах и нюансах составления иска смотрите материал об исковом заявлении на раздел ипотеки после развода.

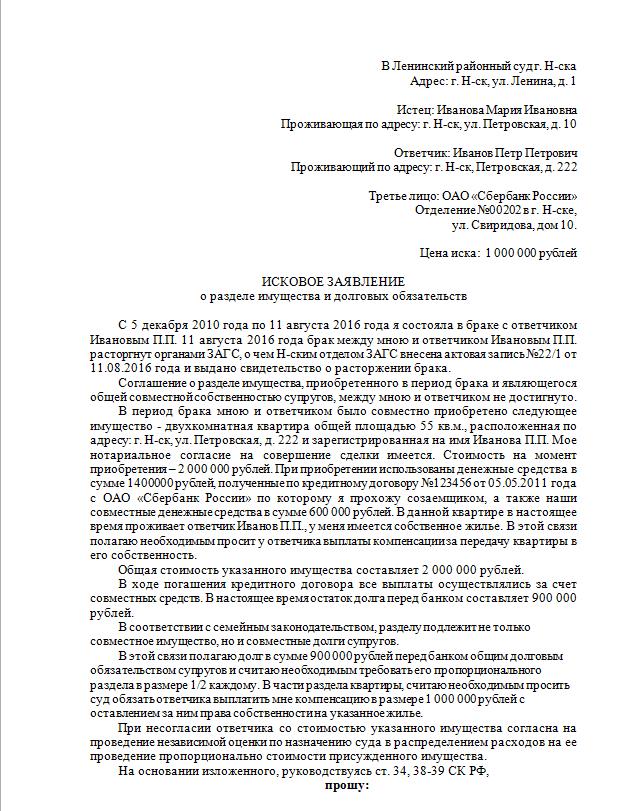

Образец заявления

Составление искового заявления, тем более сопряженного с разделом ипотечных обязательств, лучше всего поручить опытному юристу.

Вы можете попробовать своими силами подготовить все необходимые документы, использовав размещенный образец ниже. Но обратите внимание – он отражает лишь простую ситуацию, когда предметом спора является квартира и долг по ипотеке.

В большинстве же реальных случаев такие споры усугублены массой дополнительных проблем с разделом другого имущества.

Предварительно проконсультируйтесь с юристами нашего сайта во избежание грубых ошибок при составлении иска. В случае неточностей или нарушения положений ст. 131—132 ГПК РФ, иск будет или возвращен вам или же оставлен без движения.

Документы на раздел ипотеки

Перечень документации в суд:

- копия искового заявления для супруга-ответчика;

- копии личных документов: паспорт, свидетельство о браке, о разводе, о детях;

- сведения на спорное имущество;

- документы на кредит;

- информация об источниках погашения средств, о вложении собственных средств;

- выписки со счета по платежам;

- иные доказательства, имеющие значение для дела.

Список документации является примерным и может существенно дополняться в зависимости от сложности вашего дела.

Куда подавать?

Иск о разделе ипотеки подается по месту жительства ответчика или же по месту нахождения наиболее дорогостоящей части недвижимого имущества, если месту регистрации ответчика и место нахождения имущества не совпадают.

Все иски о разделе ипотечной квартиры однозначно подпадают под компетенцию районных судов, поскольку мировые слушают дела по требованиям менее 50 тыс. рублей. Квартиры, понятное дело, столько не стоят.

Дополнительно следует рассчитать и уплатить государственную пошлину. Она будет напрямую зависеть от стоимости доли имущества супругов, на которую претендует истец.

Госпошлина

Размер государственной пошлины при рассмотрении дел о разделе имущества супругов не является величиной постоянной. Он зависит от стоимости делимого имущества (ст. 333.19 НК РФ). Минимальный ее размер установлен в 400 руб., а максимальный – 60 тыс. руб.

Заплатить госпошлину необходимо до подачи иска, иначе его не примут к рассмотрению. Если у истца тяжелое материальное положение, он имеет право попросить об отсрочке или рассрочке по выплате пошлины (ст. 333. 41 НК РФ).

Порядок раздела

После подачи иска судья в течение пяти дней выносит решение о принятии его к рассмотрению, об отказе или возвращении истцу. Если заявление поступает в судебное производство, его должны рассмотреть в течение двух месяцев после подачи.

Как правило, подобные судебные разбирательства не длятся дальше месяца, если они не объединены с другими исками.

Решение суда будет вынесено после слушаний и прений сторон. Для его оспаривания проигравшей стороне предоставляется месяц. Делается это путем подачи апелляции в суд, в котором рассматривался иск (ст. 321 ГПК РФ).

После вступления решения в законную силу исполнительные документы следует взять в канцелярии суда и отнести их в Росреестр для регистрации собственности.

Как показывает судебная практика, супруги нередко сейчас делят квартиры, за которые еще не погашен ипотечный кредит, через суд. Большинство банков оговаривает условия погашения ипотеки на случай развода. Если же стороны обращаются за помощью в судебную инстанцию, судьи выносят решение, исходя из принципа равенства долей и в отношении ипотечной квартиры, и в отношении оставшегося долга. Оно обязательно согласовывается с банком-кредитором.

Судебная практика и решение суда

60 % случаев заканчиваются тем, что суд делит кредит и квартиру пополам. Еще 25 % – отказ на распределение долговых обязательств, что обусловлено мнением банка. Оставшиеся 15 % – деление собственности в разных долях.

Пример раздела квартиры в ипотеке из практики:

Супруги Ивановы после регистрации брака взяли ипотеку на покупку квартиры в городе Сочи. Размер долговых обязательств на момент оформления составил 2 500 000 рублей – основного тела займа и 250 000 – проценты по кредитному договору. За время совместного проживания Ивановы погасили 1 800 000 за недвижимость и 180 000 – процентов по кредиту. После этого в суд был направлен иск разделить в связи с разводом оставшийся долг и квартиру.

В ходатайстве гражданка Иванова указала, что просит поделить квартиру и долг пополам. Банк против такого решения не возражал, поскольку каждая сторона в суде представила доказательства своей платежеспособности. Руководствуясь обоюдным согласием и согласием кредитора, судья вынес следующее решение:

- муж и жена должны оплатить по 350 000 в счет основного тела кредита;

- каждый партнер обязан внести по 35 000 рублей с целью покрытия процента за пользование займом;

- после полного погашения долга квартира должна быть зарегистрирована на гражданку Иванову и гражданина Иванова в равных долях – по 50 %.

Нюансы при разделе ипотечной квартиры

Процедура развода при наличии ипотеки и ребенка имеет множество нюансов, которые необходимо учесть.

Гражданский брак и ипотека

Если речь идет о партнерах, которые официально не зарегистрировали свои отношения, то квартира, взятая в ипотеку, после развода будет причитаться собственнику.

В этом случае основным документом будет считаться договор о регистрации собственности. Согласно его положениям, имущество при разводе может быть передано либо одному из партнеров, либо обоим (в документе четко прописаны доли).

Обязанность по выплате ипотеки полностью ложится на плечи собственника.

Если второй супруг, который не являлся собственником, утверждает, что участвовал в выплате ипотеки, то он имеет полное право претендовать на долю имущества. Данный факт должен быть признан в судебном порядке. В качестве доказательства можно приложить чеки, выписки и т.д.

Военная ипотека при разводе

Если недвижимое имущество было приобретено по государственной программе поддержки военнослужащих, то ни дети, ни супруга не обязаны выплачивать кредит.

Супруга имеет полное право претендовать на часть недвижимого имущества, если она участвовала в погашении долга.

Когда один из супругов хочет оставить квартиру себе?

Если муж выплатит жене стоимость её долю, и она согласится на это добровольно, недвижимость полностью переходит в его собственность. Как и ипотечный долг. Сделать это можно путём переговоров. Также, если брачный договор предписывает такой исход в случае развода, можно обойтись и без переговоров.

Аренда ипотечной квартиры

Некоторые разведённые супруги решают временно сдавать жильё, обременённое ипотекой, чтобы выплачивать кредит. Однако такие действия незаконны, поскольку квартира находится в залоге у банка. Именно поэтому заключение договора аренды невозможно без разрешения банка.

Как еще можно поступить с жильем в ипотеке при разводе

Делить при разводе деньги значительно легче, чем жилье. Поэтому супруги могут попытаться продать ипотечную квартиру. Для этого потребуется получить согласие банка и найти покупателя, согласного на приобретение недвижимости под обременением. Поскольку покупка квартиры в ипотеке процедура довольно длительная, то потерю времени для покупателя придется возмещать приличной скидкой от рыночной стоимости.

Совместное проживание после развода редко кому нравится. Если продать квартиру и разделить ее стоимость для покупки другого жилья не удается, то можно разъехаться на съемное жилье и дождаться окончания срока ипотеки. Правда, без одобрения банка владельцы не смогут сдать квартиру в аренду. А значит, выплачивать за счет арендных платежей жилищный кредит не получится. Но данное требование банка редко реально применяется. Ипотечные квартиры сдаются без проблем.

Сегодня судьба купленного в кредит жилья и остатка долга за него перед банком чаще всего решается в судебном порядке. Судебная практика, сформированная по разделу квартиры, приобретенной в ипотеку, при разводе довольно неоднозначная.

Решения, вынесенные судами, находящимися в разных регионах, могут быть диаметрально противоположными. Результат во многом зависит от юридической подкованности супругов или таланта адвоката. Поэтому, выбирая в качестве способа приобретения семейного жилища ипотеку, следует заранее обдумать и предусмотреть любые варианты развития событий.

Продажа ипотечной квартиры при разводе

Продать залоговое имущество сложнее, чем собственность без обременений. Однако сделать это можно, только придется согласовывать свои шаги с банком.

Вариант с продажей хорош тем, что позволяет досрочно рассчитаться с банком, а остаток поделить между супругами. Иногда при разводе люди без сожаления расстаются с бывшим жильем. И деньги в такой ситуации, естественно, тоже не помешают. Нет квартиры – нет объекта, по поводу которого могут в перспективе могут возникнуть судебные споры.

Существует несколько реальных вариантов продажи ипотечной жилплощади, например:

- Владельцы квартиры ищут покупателя и находят человека, готового дать задаток в размере остатка долга по ипотеке.

- Получают деньги, расплачиваются с банком, после чего с жилплощади снимается обременение.

- Покупатель выплачивает оставшуюся сумму за квартиру, которую пара делит между собой.

Такие сделки желательно осуществлять после консультации с юристом, а еще лучше – если квалифицированный специалист помогает на всех этапах раздела квартиры. Часто юридическую помощь оказывает банк.

Если нет возможности заниматься продажей жилья самостоятельно, можно поручить это кредитной организации. Получив необходимые полномочия, банк выставит квартиру на аукцион. Технология это проверенная, но выручка от продажи может быть заметно ниже ожидаемой. А еще придется заплатить за саму процедуру аукциона.

Как происходит раздел имущества при наличии детей

Наличие у пары несовершеннолетних детей при разделе общего имущества практически не учитывается. Это касается также ипотечного жилья. Другое дело, если в этой недвижимости дети имеют свои собственные доли. В таком случае распоряжаться ими просто по своему усмотрению родители не смогут. На каждую сделку придется получать согласие органов опеки.

Особую трудность вызывает раздел ипотечного жилья, если на его площади зарегистрированы несовершеннолетние, а кредит до конца не погашен. В таком случае у родителей имеется только один выход. Им придется выплатить всю задолженность, снять обременение с квартиры и далее раздел имущества осуществлять на общих основаниях.

Если ипотечное жилье принадлежит обоим супругам и кредит за него погашен, при разделе имущества через суд наличие несовершеннолетних детей может учитываться в дух случаях:

- Дети имеют свои доли.

- Дети остаются после развода проживать с родителем, у которого нет другого жилья, плюс его доход не превышает доход бывшего супруга. В таком случае родителю, с которым остаются дети, может достаться большая часть квартиры. Но вопрос решается на усмотрение судьи (ст. 39 СК РФ).

Любые решения в отношении недвижимости, если они касаются интересов несовершеннолетних детей, должны обязательно согласовываться с органами опеки и попечительства.

Если вложен материнский капитал

На основании ФЗ РФ № 256 (от 29.12.2006) семьи с двумя детьми имеют право на получение материнского капитала. Эту целевую выплату большинство семей расходует на улучшение жилищных условий, включая погашение ипотечного кредита.

Согласно ст. 10, если маткапитал расходовался на приобретение или реконструкцию жилья, все члены семьи в нем получают равные доли в собственность. Эта норма относится и к ипотечному жилью. После погашения долга в квартире выделяются равные доли для родителей и детей.

Если на момент развода долг по ипотеке не погашен, а ранее на него расходовался маткапитал, родителям придется полностью рассчитаться с кредитором, снять обременение, выделить доли и поделить недвижимость. Иные способы раздела имущества супругов, в данном случае, для них будут недоступны.

Доли детей

Несовершеннолетние дети признаются участниками долевой собственности на квартиру, приобретенную с использованием средств материнского капитала. Поэтому после развода доли в квартире бывших супругов не подлежат разделу как их совместная собственность.

Это значит, что каждый из супругов может претендовать только на свою долю в совместном недвижимом имуществе. Чтобы разделить такое имущество, супругам придется обратиться в суд за решением спорного вопроса.

Урегулирование ситуации с банком

Для максимально успешного раздела ипотечного кредита стоит правильно организовать коммуникацию с банком:

- Финансовую организацию нужно оперативно уведомлять обо всех жизненных изменениях, которые в той или иной форме могут повлиять на выплату кредита.

- Целесообразно учитывать рекомендации своего кредитного специалиста и правильно оценивать свою платежеспособность в связи с разводом.

- При несогласии с оформлением ипотечного кредита, выданного одному из супругов, второму супругу стоит в течение года с момента такого оформления письменно обратиться в банк с требованием признать кредитный долг личным долгом заемщика. В случае отказа банка можно оспорить этот договор в судебном порядке и признать его недействительным полностью или в части признания ипотеки общим супружеским займом. В большинстве случаев суд выносит решение в пользу супругов, т. к. они имеют право распоряжаться совместно нажитым имуществом в пределах сторон брачных отношений.

- Все переговоры с банком следует вести в письменном виде. Это будет доказательством попыток досудебного урегулирования спора.

- Даже в случае возможности договориться о разделе имущества без суда супругам необходимо сообщить о своем решении в банк и согласовать с ним оговоренный раздел. Его согласие требуется, в частности, для отчуждения имущества третьим лицам.

- В ситуации, когда супругам нужно определенное время для раздела имущества или когда трудно прийти к согласию, важно все равно продолжать своевременно выплачивать кредит. В случае систематической просрочки банк может обратиться в суд для взыскания залогового имущества. После этого недвижимость обычно продается с аукциона по значительно более низкой цене.

Рациональный подход к разделу ипотеки и правильно организованное сотрудничество с банком позволит разделить имущество и долг с максимальной выгодой для обоих супругов.

Развод с ипотекой – практика

В теории – все просто и понятно. Но почему же на практике оказывается так сложно осуществить раздел ипотеки при разводе? Прежде всего, потому, что приходится делить не только имущество, но и долг. К тому же, кроме интереса мужа и жены присутствует интерес третьего лица – банковского учреждения:

- В залоге у банка находится общая квартира супругов;

- Перед банком у супругов имеются долговые обязательства.

Все операции, связанные с ипотекой – продажа жилья после развода, перевод долга на одного из супругов, деление кредита между супругами, деление ежемесячного платежа между супругами — должны осуществляться с согласия банка.

Согласно положениям гражданского законодательства, перевод долга с одного лица на другое (с мужа на жену или наоборот) невозможен без согласия кредитора (банковского или кредитного учреждения) — об этом говорит п. 2 ст. 391 ГК РФ. Чаще всего заявления супругов о внесении изменений в кредитный договор остаются неудовлетворенным банком. Попытки разделить ипотечную квартиру и кредит в судебном порядке без согласия банка – также остаются безуспешными.

Можно ли не платить по ипотеке после развода?

Распространены ситуации, когда после развода муж или жена прекращает вносить денежные средства в счет погашения кредита. Причин тому может быть множество – от недостатка денег до желания насолить бывшей «второй половинке», но последствия для всех одинаковы: просрочка платежей приводит к начислению и накоплению пени — не на одного должника, а на обоих, независимо от того, кто не платит. Несвоевременная и неполная выплата тела кредита, процентов, пени – приводит к росту долга. В конечном счете, долг может достичь таких размеров, что банковская или кредитная организация получит через суд разрешение продать ипотечную недвижимость, а муж и жена останутся без жилья и без денег.

Осложнения процесса – основные проблемы с разделом жилья в залоге

Проблемы, с которыми сталкиваются заемщики при разделе ипотеки в случае развода, связаны с юридическими тонкостями и отсутствием нормативных актов, которые урегулируют некоторые вопросы. Всегда сложно разделить имущество, если пара не зарегистрировала брак официально – гражданские браки не считаются официальными, и доказывать собственное право на долю в имуществе придется в суде.

Моменты, которые часто используются для манипуляций, также касаются спорных ситуаций, когда ипотека оформляется до свадьбы, но право собственности реализуется уже при совместном проживании (покупка жилья на стадии строительства). В таком случае имущество может быть разделено в равных частях.

Единственный способ предусмотреть риски – заключить брачный договор. Документ является официальным, и каждый из супругов гарантирует собственные права и обязанности, связанные с имуществом (как собственным, так и залоговым).

Как обезопасить себя при разводе с кредитом на жилье

Большинство семейных пар предпочитают оформлять договор ипотечного кредитования таким образом, чтобы один из супругов являлся заёмщиком, а другой созаёмщиком.

Однако на практике эти два понятия не играют большой роли. В любом случае обе стороны несут долговое обязательство перед кредитором.

Если бракоразводный процесс уже идёт, стороны обязаны уведомить об этом финансовое учреждение. Сотрудники банка обязательно предложат более удобный вариант раздела имущества, и предложат более удобные условия по выплате долговых обязательств.

Обезопасить себя, возможно при помощи брачного договора. В нём супруги предварительно уточняют все детали, и защищают себя от мошенничества. Помимо условий по разделу имущества, нередки случаи, когда супруги оговаривают и иные условия.

Например, муж может указать сумму, которую он будет выплачивать на содержание жены, на рождение ребёнка и прочее.

Российское законодательство разрешает регистрировать брачные договоры как до регистрации отношений, так и в период семейной жизни.

Дополнительной гарантией для защиты своих прав является ипотечное соглашение. Документ оформляется в офисе банка, однако его условия в первую очередь выгодны кредитору.

Практические рекомендации

Фактически у разводящихся супругов только три варианта:

- продолжать платить по кредиту;

- найти недостающую денежную денег и погасить ипотеку досрочно. После этого можно продать квартиру по выгодной цене и разделить вырученную сумму пополам или по соглашению сторон;

- продать ипотечную квартиру с согласия банка.

Чтобы осуществить раздел ипотечной квартиры, можно обратиться напрямую в кредитную организацию, выдавшую ипотеку, с просьбой одобрить продажу общей супружеской квартиры.

Реакцию конкретного банка на такое предложение предугадать сложно. Кредитная организация в сложившейся ситуации может:

- согласиться на продажу ипотечной квартиры;

- потребовать досрочного погашения супругами ипотеки, обосновывая это тем, что предстоящий (или уже зарегистрированный) развод нарушает оговоренные условия кредитного соглашения;

- обязать супругов выплачивать ипотеку без продажи квартиры.

Во многих случаях банк соглашается на продажу ипотечной квартиры, поскольку это позволяет снизить риск по невыплате долга разведенными супругами. Если согласие банка получено, супругам нужно на свое ипотечное жилье найти покупателя, согласившегося приобрести квартиру с обременением.

В указанной ситуации покупатель, чтобы вступить в право собственности, сначала должен компенсировать банку сумму долга по ипотечному кредиту и дождаться пока закончится весь процесс по снятию обременения с приобретаемой квартиры.

Разумеется, далеко не все покупатели согласятся на такой непростой вариант, поскольку возрастают риски и затягивается время. Поэтому разводящимся супругам, желающим реализовать ипотечную квартиру, нередко приходится, чтобы заинтересовать потенциального покупателя, снижать цену на свое жилье.

Независимо от развития ситуации с продажей квартиры разводящимся супругом нужно продолжать выплачивать платежи по ипотечному кредиту. В противном случае положение может только ухудшиться. Банк, не получающий выплат по кредиту, вправе продать залоговую квартиру на аукционе, причем цена реализованного жилья, как правило, бывает гораздо ниже рыночной.

Из вырученной от продажи суммы кредитная организация удержит основной долг, штрафы, пени, невыплаченные проценты и расходы на организацию аукционных торгов, и лишь оставшаяся сумма будет поделена между бывшими супругами. В результате, можно остаться и без жилья, и без финансовой компенсации.

Еще одно важное правило при разводе лиц, являющихся заемщиками ипотечных средств – необходимо известить кредитную организацию о разводе. По условиям любого ипотечного соглашения заемщики обязаны сразу оповещать банк о значимых изменениях в их жизни, включая и расторжение брака.

Если сторонам ипотечного соглашения не удается договориться, нужно идти в суд. Как уже говорилось, однозначного развития ситуации при судебном разбирательстве не существует. Суд может принудить кредитную организацию выполнить операции с залоговой квартирой, обязать переоформить ипотечный договор на одного из разведенных супругов, обязать супругов продолжать выплаты до погашения кредита. Возможны и другие решения.

Если супруги принимают решение выплачивать кредит, чтобы затем продать квартиру, возможно еще в период развода разделить ипотечную недвижимость на доли. Для этого им нужно обратиться в банк-кредитор с заявлением.

Однако и здесь возможны проблемы и «подводные камни». Например, банк откажется от такого варианта. Его могут не устроить доходы одного из супругов, который при оформлении долевой собственности должен выступать самостоятельным заемщиком. Или залогом по ипотеке является однокомнатная квартира, раздел которой на доли в натуре не возможен. Такое имущество, согласно ФЗ «Об ипотеке», не должно выступать самостоятельным предметом ипотеки.

Отказ банка также можно обжаловать в судебных инстанциях.

Еще вариант раздела при разводе – один из разводящихся супругов безвозмездно либо за денежную компенсацию подписывает отказ от своей доли в общем жилье, обремененном ипотекой, а другой – соглашается взять на себя все платежи по ипотечному кредиту.

Если банка устраивает платежеспособность второго супруга, то переход права собственности на ипотечное жилье регистрируется в территориальном регистрирующем органе. Как правило, банк за переоформление кредитного соглашения взимает комиссию (0,5% – 1% от оставшегося долга).

Выводы

Развод при наличии ипотеки и несовершеннолетних детей обладает множеством нюансов, которые необходимо учитывать. Суд будет стоять на стороне ребенка и ни за что не допустит того, чтобы его права были нарушены.

- https://aif.ru/realty/price/semeynaya_tragediya_chto_budet_s_ipotekoy_pri_razvode

- https://YaiZakon.ru/razdel-imushhestva/ipoteka-pri-razvode

- https://zen.yandex.ru/media/id/5b2a3e8331578f00a84936bb/razdel-ipotechnoi-kvartiry-mejdu-suprugami-pri-razvode-5b92423f343d6c00a9f52078

- https://www.exocur.ru/chto-delat-s-ipotechnoj-kvartiroj-pri-razvode-kak-ee-razdelit/

- https://zen.yandex.ru/media/wooman/kto-i-kak-platit-ipoteku-ili-kredit-pri-razvode-suprugov-5dc69d83f2583c491d729d1b

- https://zakon-expert24.ru/razdel-imuschestva/kak-razdelit-ipoteku-pri-razvode

- https://otveta.com/ipoteka-pri-razvode.html

- https://bazaprav.ru/kvartira-v-ipoteku-posle-razvoda/

- https://ipotekaved.ru/voprosi/ipoteka-pri-razvode.html

- https://IpotekuNado.ru/voprosy/ipoteka-pri-razvode-suprugov

- http://allo-urist.com/kak-razdelit-kvartiru-v-ipoteke-pri-razvode/

- https://pravo.rg.ru/rubrics/question/10876/

- https://razvodis.ru/nedvizhimost/ipoteka/kto-platit-ipoteku-pri-razvode.html

- https://razdel-imushhestva.org/ipoteka/osobennosti-razdela-ipotechnoy-kvartiry-sudebnaya-praktika.html

- https://SocPrav.ru/razdel-ipoteki-pri-razvode

- https://razvodam.net/razvod/s-ipotekoy-i-detmi.html

- http://ipoteka-expert.com/kvartira-v-ipoteke-kak-delit-pri-razvode/

- https://blog.DomClick.ru/post/ipoteka-pri-razvode-kak-delitsya-nedvizhimost

- https://101.credit/articles/kredity/ipoteka-pri-razvode/

- http://law-divorce.ru/kak-razdelit-ipoteku-posle-razvoda/

- https://FromBanks.ru/stati/ipoteka-pri-razvode-4-sposoba-razdelit-dolgi-i-imushchestvo-s-minimalnymi-poteryami/

- https://razvodimsja.com/razdel-imushhestva/ipoteka/pri-razvode.html